Оплата полной стоимости полиса ОСАГО всегда ложится тяжким грузом на кошелек автовладельца. Поэтому водители ищут способы уменьшить эту сумму. Для тех, кто отличается соблюдением Правил дорожного движения и не допускает аварий на дорогах, предусмотрен специальный понижающий коэффициент бонус-малус по ОСАГО. Применяя его, можно добиться значительной скидки на полис и потратить на обязательное страхование меньше средств.

Для чего нужен расчет КБМ?

КБМ применяется при приобретении страховки ОСАГО, действующей на протяжении 1 года. Фактически он показывает размер скидки (или надбавки), применяющийся к итоговой стоимости полиса, определяемой в зависимости от типа авто, мощности двигателя, стажа водителя и других факторов.

Безаварийная езда гарантирует снижение цены полиса, так как страховая компания по факту экономит на выплатах. И, напротив, чем больше аварий допускает водитель, тем дороже ему обойдется страховка.

Коэффициент пересчитывается каждый год, когда у водителя либо собственника транспорта кончается срок действия предыдущего полиса. При этом, если автолюбитель ранее не управлял машиной (т.е. покупает страховку в первый раз), либо у него в собственности был полис без ограничений, то начальный КБМ становится равным единице.

Есть случаи, когда КБМ вообще не применяется:

- транзитные страховки на срок до 20 дней (как правило, нужны для перевоза транспорта с место на место, например, для регистрации);

- в отношении авто, застрахованных в другом государстве.

В последнем случае, строго говоря, КБМ применяется, но только равным единице вне зависимости от безаварийного стажа.

Классы КБМ

На сегодняшний момент имеется 15 классов страхования, при которых применяется КБМ. При первичном оформлении полиса класс становится равным 3, а размер коэффициента – 1. Если водитель не допускает аварий по своей вине, то его класс повышается, а КБМ – уменьшается. Минимальное значение КБМ – 0,5, что эквивалентно получению скидки в 50%. Наибольшая надбавка – коэффициент 2,45, т.е. страховка будет дороже почти в 2,5 раза по сравнению со стандартным значением.

Чтобы получить максимальную скидку, необходимо 10 лет водить автомобиль без аварий. Но достаточно допустить всего 4 ДТП, и надбавка будет максимальной.

В таблице ниже показана зависимость КБМ от класса страхования:

| Начальный класс | КБМ | Новый класс, присваивающийся в зависимости от числа допущенных ДТП и произведенных страховых выплат | ||||

| Нет выплат | 1 ДТП и 1 выплата | 2 ДТП и 2 выплаты | 3 ДТП и 3 выплаты | 4 и более ДТП и выплат | ||

| М | 2,45 | 0 | М | М | М | М – вне зависимости от предыдущего значения |

| 0 | 2,3 | 1 | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | |

| 2 | 1,4 | 3 | 1 | М | М | |

| 3 | 1 | 4 | 1 | М | М | |

| 4 | 0,95 | 5 | 2 | 1 | М | |

| 5 | 0,9 | 6 | 3 | 1 | М | |

| 6 | 0,85 | 7 | 4 | 2 | М | |

| 7 | 0,8 | 8 | 4 | 2 | М | |

| 8 | 0,75 | 9 | 5 | 2 | М | |

| 9 | 0,7 | 10 | 5 | 2 | 1 | |

| 10 | 0,65 | 11 | 6 | 3 | 1 | |

| 11 | 0,6 | 12 | 6 | 3 | 1 | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | |

| 13 | 0,5 | 13 | 7 | 3 | 1 | |

Чтобы вычислить будущий КБМ, отметьте в таблице ваш действующий класс, а затем найдите количество допущенных ДТП и совершенных выплат. На пересечении этих значений и будет ваш новый класс.

От чего зависит коэффициент?

Значение коэффициента по ОСАГО зависит исключительно от количества ДТП, допущенных по вине конкретного водителя, при этом страховая компания совершила в его адрес выплаты.

Стоит учитывать два момента:

- если водитель стал жертвой ДТП и выплату получил, то это не будет являться поводом для повышения КБМ;

- если водитель допустил ДТП, но при этом не заявил в страховую о возмещении, то эта информация не отразится в документах, и класс также не будет повышен.

Следовательно, коэффициент возрастает только при наличии зарегистрированных аварий по вине водителя и фактически произведенных выплат. Причем размер страховой суммы ни на что не влияет – только количество аварий.

Как рассчитать КБМ по ОСАГО?

Самый простой способ рассчитать КБМ – воспользоваться приведенной выше таблицей. Но в ряде случаев это неудобно, кроме того, страховое законодательство может измениться, и данные окажутся неактуальными. Поэтому можно воспользоваться готовыми онлайн сервисами.

Сторонние калькуляторы и сервисы

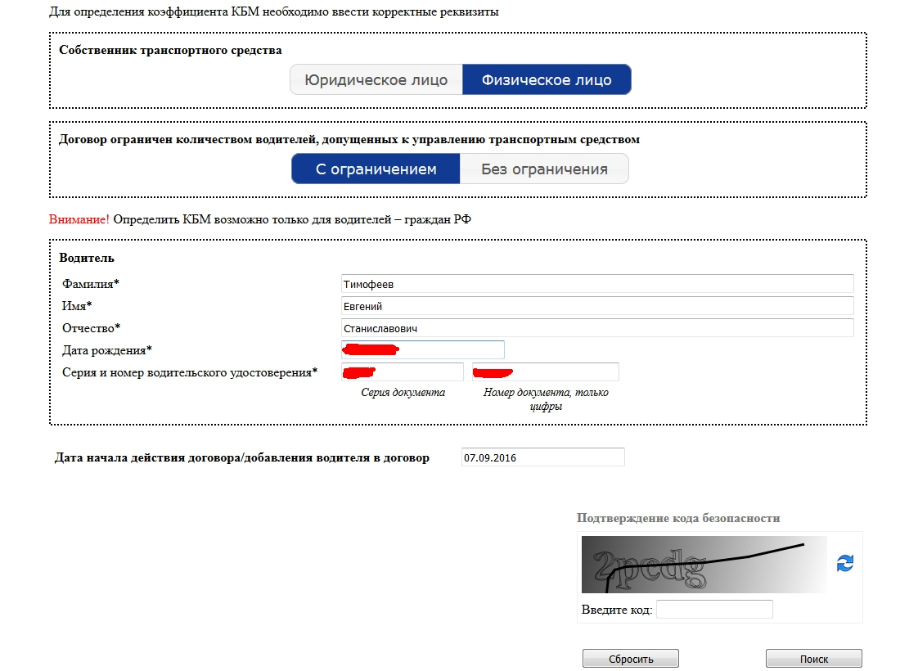

Единственным официальным источником данных о коэффициенте бонус-малус является сайт Российского союза автостраховщиков. Чтобы узнать свой КБМ, нужно:

- перейти на сайт Союза;

- на главной странице найти ссылку «Проверить КБМ»;

- согласиться с обработкой персональных данных и перейти к калькулятору;

- выбрать тип собственника и вид страхового договора;

- указать данные водителя, номер удостоверения;

- пройти проверку безопасности;

- нажать «Поиск».

Портал предоставит всю информацию о КБМ, продолжительности работы полиса, произведенных страховых выплатах и т.д.

Также можно воспользоваться калькулятором на сайте Электронного страхового центра. Он обращается к базе РСА и предоставляет аналогичную информацию. Алгоритм ввода данных полностью идентичен описанному.

Кроме того, некоторых страховщики, оформляющие полисы ОСАГО в режиме онлайн, предоставляют аналогичный сервис.

Как узнать, если вписаны несколько водителей?

Если в полисе ОСАГО указано несколько автомобилистов, то при расчете затрат на страховку учитывается коэффициент бонус-малус «наихудшего» водителя. Например, у одного КБМ равен 0,75, а у другого – 0,95. Будет применено значение 0,95, т.е. итоговая скидка составит 5%.

Если один из водителей в течение года допустит ДТП, то будет повышен только его КБМ. Понятное дело, что полис с таким автолюбителем будет дороже.

Если исключить его из полиса, то расчет будет вестись по застрахованному лицу с наибольшим КБМ из оставшихся.

КБМ по ОСАГО при неограниченной страховке

Если владелец оформил неограниченную страховку без указания конкретных лиц, имеющим право на управление транспорта, то в таком случае расчет КБМ будет вестись по нему.

Класс страхования будет присвоен в зависимости от статуса владельца:

- если это первый договор ОСАГО, то он будет равен 3 (значение по умолчанию);

- если договор ранее был заключен – по последнему договору ОСАГО, где указано, что собственник и водитель – одно лицо.

Если водитель допускал ДТП, то его КБМ будет повышен, а класс – понижен от базового значения.

Примеры расчета

Чтобы было понятно, как рассчитывается коэффициент бонус-малус по ОСАГО, приведем несколько примеров.

Иванов, ранее не владевший авто и не имевший ОСАГО, приобрел для себя транспортное средство и застраховал его. Для нового владельца класс страхования равен, а КБМ – 1. В течение трех последующих лет Иванов ездил без аварий, и КБМ последовательно снизился до 0,95, 0,9 и 0,85, а класс увеличился до 6.

Но затем он по неосторожности врезался в припаркованный автомобиль и был признан виновным в ДТП. На следующий год при переоформлении ОСАГО его класс страхования был снижен с 6 до 4, а КБМ стал равен 0,95 вместо ожидаемых 0,8.

Если бы Иванов допустил еще одно ДТП, то его класс составил был 2, а КБМ – 1,4, что увеличивает страховку на 40%.

Другой пример. Петров приобрел страховку, в полис был вписан он сам и его родственник Николаев. У Петрова КБМ был равен 0,9, а у Николаева – 0,85. Так как у Петрова КБМ оказался выше, то расчет стоимости полиса велся с учетом его коэффициента, т.е. со скидкой 10%.

На следующий год Николаев, будучи за рулем, совершил ДТП. Его класс снизился с 6 до 4, а КБМ стал равен 0,95. Петров же ездил без аварий, следовательно, его КБМ уменьшился до 0,85,

Однако при переоформлении страховки использовался КБМ Николаева, т.к. он был выше. В результате родственники получили скидку по полису всего 5% вместо ожидаемых 15%.