Попасть в ДТП может любой водитель, даже самый умелый и опытный. Помимо этого авто могут угнать, разбить, повредить на стоянке. Каждый из указанных случаев приведет к незапланированным денежным расходам.

Страховки КАСКО и ОСАГО обеспечивают финансовую защиту застрахованному лицу. Что общего у этих видов страховок, чем они отличаются?

Объяснение терминов

Аббревиатура ОСАГО расшифровывается как Обязательное Страхование Автогражданской Ответственности. Согласно договору, страхуются имущественные интересы пострадавшей стороны, если по вине застрахованного, вследствие ДТП, был нанесен вред имуществу (здоровью, жизни) третьего лица.

Иными словами: если застрахованный попадет в ДТП, его признают виновным, то страховая компания возместит деньги пострадавшему. При этом виновный водитель-застрахованное лицо ничего не будет платить.

Страхование КАСКО позволить застраховать свое транспортное средство от различных неприятностей, которые возникают на дороге, во время остановки или стоянки.

Простыми словами, если у застрахованного лица угнали транспортное средство, ему разбили машину, повредили часть авто (разбили зеркало, фару, бампер и пр.), страховая компания оплатит его ремонт или возместит полную стоимость (в случае угона).

Основные отличия КАСКО от ОСАГО

Круг страховых случаев, по которым проводятся выплаты, является основным отличием ОСАГО от КАСКО.

ОСАГО возмещает ущерб третьим лицам, а КАСКО – застрахованному лицу. Последний вид страховки подразумевает полное возмещение стоимости автомобиля в некоторых случаях. К ним относятся: пожар, угон, ДТП (при этом не важно, кто виновник происшествия), повреждения, полученные вследствие действий третьих лиц, ущерб от других происшествий (падение дерева, льда с крыши и пр.).

Что общего между страховками?

Оба продукта относятся к страхованию транспортных средств.

По каждой из страховок будет оформлен отказ в выплате, если застрахованное лицо во время ДТП будет признано пьяным.

Действия застрахованного лица в случае ДТП

От грамотности действий застрахованного лица зависят шансы на получение возмещения. Если документы будут неправильно составлены, нарушен порядок действий, страховая компания откажет в выплате страховки. Водителю придется самостоятельно возмещать ущерб.

Порядок действий владельцев полисов КАСКО и ОСАГО:

- Если ситуация позволяет, водитель включает аварийный сигнал фар и устанавливает на дороге знак аварийной остановки на расстоянии около 20 м. Если есть пострадавшие – вызывают бригаду скорой помощи.

- Если повреждения транспорта незначительные, общая сумма ущерба по предварительным оценкам не превысит 100 тысяч рублей, можно обойтись без вызова ГИБДД. В таком случае страховой случай оформляется по Европротоколу. Если вследствие ДТП здоровью причинен вред, повреждения транспорта значительные – обязательно вызывают сотрудников полиции.

- В ожидании приезда полицейских проводят фото- и видеофиксацию места ДТП, степени повреждений. Транспортное средство категорически запрещено перемещать. При этом, государственный номер авто должен быть виден, иначе страховая может отказать в выплате. Стоит включить функцию геолокации в смартфоне, чтобы привязать фотографию к месту события.

- Присутствуют при составлении протокола полицейскими. Не оставляют инспектора наедине с одной из сторон конфликта.

- Берут контактные данные свидетелей, пешеходов, пассажиров. На этапах оформления компенсации, возможно, потребуются их показания.

- После составления протокола каждый из участников ДТП внимательно изучает его содержание и подписывает документ.

Указанный порядок действий касается автовладельцев, которые попали в ДТП и могут присутствовать на месте.

Стоит знать! При оформлении Европротокола, стоит проверить по базе ГИБДД водительское удостоверение. Если документ окажется недействительным, в будущем возникнут сложности с оформлением компенсации.

На следующем этапе извещают свою страховую компанию и отправляют ей документы. Отправленное в письменном виде извещение подтвердит своевременность обращения человека. Заявление подают лично или отправляют с курьером. Предварительно заказывают уведомление о факте приема документов.

Стороны согласуют размер страхового покрытия. Автовладелец получает средства одним из указанных способов:

- Выплачиваются средства автосервису, который выполняет ремонтные работы.

- Деньги перечисляются владельцу страхового полиса в сумме, достаточной для самостоятельного восстановления машины.

- Деньга переводятся на кредитный счет, если в ДТП попал автомобиль, находящийся в залоге.

- Оплачивается ремонт в размере калькуляции, определенной штатным сотрудником страховой компании или независимым экспертом.

Размеры страховых выплат

Если произошло столкновение не более двух транспортных средств, оба водителя оформили ОСАГО, в ДТП отсутствуют пострадавшие, потерпевший обращается к своему страховщику.

Если не выполнено хотя бы одно из указанных условий – к страховщику обращается виновник аварии.

Согласно Закону № 40-ФЗ в случае причинения вреда здоровью сумма максимальной выплаты составляет 500 тысяч рублей. Если нанесен ущерб имуществу, размер выплаты не может превышать 400 тысяч рублей каждому потерпевшему. Расчет суммы выплат проводится по методике, разработанной Центробанком.

Страховка КАСКО покрывает ущерб, нанесенный имуществу застрахованного лица. Максимальный размер выплат равняется стоимости транспортного средства.

Величина выплат:

- Максимальный размер выплат по ОСАГО – 500 тысяч рублей. Выплачивается третьему лицу (пострадавшему).

- Максимальный размер выплат по КАСКО – стоимость автомобиля. Предусмотрены два вида выплат (на ремонт или восстановление автотранспорта и здоровья водителя).

Стоит знать! Если виновников аварии несколько, выплачивается компенсация, согласно степени вины участника (пропорционально).

В большинстве случаев, если дело не рассматривается в суде, стороны делят ответственность пополам. Т.е. каждый из участников получает по 50% компенсации.

При оформлении ДТП по Европротоколу максимальный размер выплат не превышает 100 тысяч рублей.

Страховка КАСКО защищает транспортное средство того человека, который приобрел страховой полис. ОСАГО – возмещает вред потерпевшему, если застрахованное лицо будет признано виновным.

По каким случаям не выплачивается страховка ОСАГО?

Ряд случаев не считаются страховыми. К ним относится:

- ДТП, которые случились во время учебной езды, испытаний, тренировок.

- Повреждения автомобиля во время погрузочно-разгрузочных работ.

- Если участником аварии является только один автомобиль. В ДТП были травмированы или погибли люди. При этом отсутствует вторая сторона (водитель и автомобиль).

- Если авария создана с целью получить компенсацию от страховой (есть злой умысел).

- Повреждения авто вследствие природных явлений, протестов, демонстраций, митингов и иных действий непреодолимой силы.

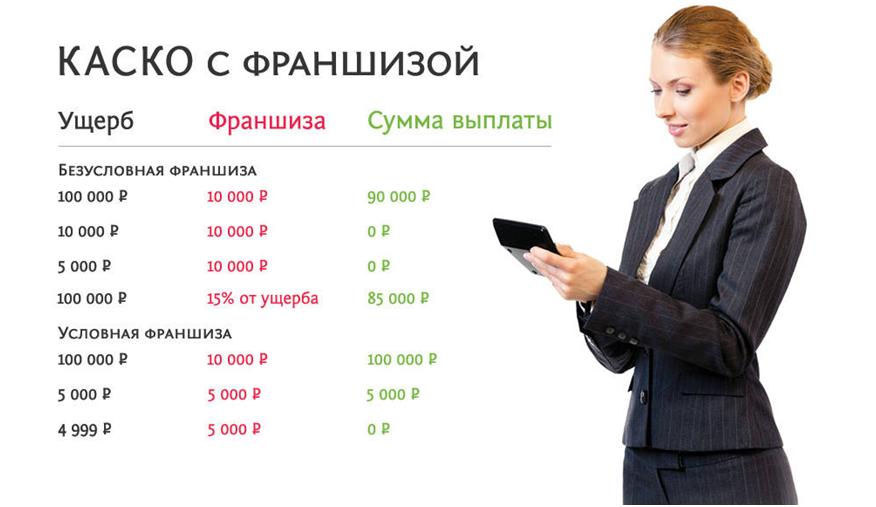

Размер франшизы по КАСКО

Чтобы снизить цену полиса, оговаривают размер франшизы. В таком случае сумму оплачивает владелец автотранспорта. Компенсацию свыше указанной величины возмещает страховая компания.

Например: В договоре КАСКО указана франшиза – 25 тысяч рублей. Стоимость ремонта авто составила 105 тысяч. Сумму в 25 оплачивает сам водитель, 80 тысяч компенсирует СК.

Стоит знать! Чем больше франшиза, тем дешевле обойдется полис.

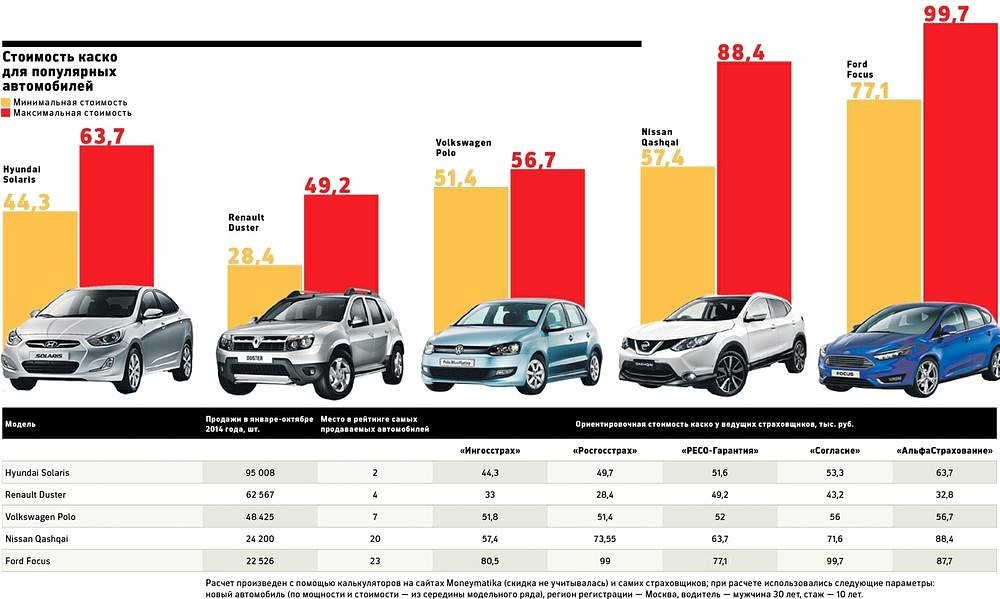

Стоимость страховок

Единой цены ОСАГО не существует. Тарифы устанавливаются Центробанком, однако для каждого водителя сумма рассчитывается индивидуально. В расчет берется общий водительский стаж, период безаварийной езды, год выпуска авто, мощность мотора, место расположения руля.

Стоит знать! Чем старше авто, тем дороже обойдется полис.

Цена КАСКО намного выше. При этом СК не оформляют этот вид страховки на откровенно старые машины, очень дорогие, а также те, которые не обеспечены надежной защитой (сигнализация, гаражное хранение и пр.).

Средняя стоимость страховки в год составляет около 10 – 12% от цены автомобиля.

Когда страховая не заплатит?

Выплаты по ОСАГО виновнику ДТП не предусмотрены. Однако и пострадавший не получит компенсацию, если:

- Виновник скроется с места ДТП.

- У водителя не будет полиса ОСАГО.

- Виновник находится в нетрезвом состоянии во время ДТП.

- По Европротоколу СК уведомили неправильно.

- Водитель не имел права управлять этим авто.

- Авто изъято согласно судебному решению.

Какую страховку выбрать?

- ОСАГО обязательно для всех владельцев авто. Однако машину автовладелец по этой страховке не восстановит.

- КАСКО поможет восстановить ТС. Владельцам новых, кредитных или дорогостоящих машин рекомендовано оформить эту страховку. Однако ее цена высока.

Преимущества и недостатки каждой страховки

| Страховка | Преимущества | Недостатки |

| ОСАГО | Страхуется гражданская ответственность. | Не страхуется автомобиль клиента |

| Выплачивается компенсация пострадавшим | Застрахованное лицо не получает компенсацию | |

| Оформляется на любой автомобиль | ||

| Доступная стоимость | ||

| Максимальная сумма выплат – 500 тысяч рублей | ||

| КАСКО | Страхуется имущество клиента | Не страхуется ответственность |

| Максимальная сумма выплат равна стоимости авто | Не выплачивается компенсация пострадавшим третьим лицам | |

| Страховка не оформляется на старые авто | ||

| Дорогой вид страхования |

Заключение

Оформление ОСАГО – обязательно для каждого водителя. КАСКО – добровольное страхование, позволяющие получить максимальные выплаты по утрате имущества. Оформив два договора автовладелец сможет оформить компенсацию пострадавшим (если ДТП будет совершено по его вине), а также восстановит свой автомобиль за счет средств страховой компании.