Страховой полис КАСКО способ получить страховые выплаты даже в том случае, когда обычные программы страхования (ОСАГО) не разрешают этого сделать. При помощи калькулятора КАСКО онлайн можно предварительно выяснить, в какую сумму обойдется заключение договора со страховой конторой.

Как рассчитать КАСКО?

Есть два вида добровольного страхования:

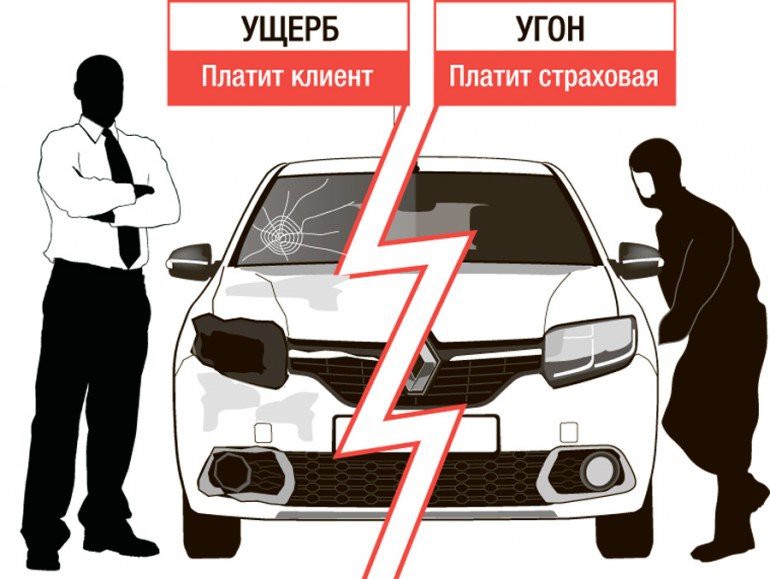

- Полное – покрывает все возможные риски, которые могут затронуть транспортное средство физического или юридического лица (основное условие – отсутствие нарушений заключенного договора со стороны клиента застрахованного лица);

- Частичное – обеспечивает покрытие лишь тех страховых случаев, которые указаны в договоре:

- Угона;

- Полного разрушения;

- Повреждений из-за стихийных бедствий;

- Компенсации ремонта.

Второй вариант будет менее затратным для клиента.

Основные факторы, влияющие на стоимость:

- Возраст и пол застрахованного лица;

- Стоимость, марка автомобиля;

- Длительность реального стажа вождения;

- Бонус-малус;

- Локация (территория регистрации ТС);

- Наличие франшизы.

По статистике страховых компаний чаще всего виновниками ДТП являются лица, которым менее 22 лет или более 65 лет. Женщины также причисляются к категории риска.

При расчете КАСКО минимальный коэффициент присваивается мужчинам со стажем свыше 2 лет, чей возраст превышает 22 года. При этом к управлению данным ТС не должно допускаться неограниченное число других водителей (иначе коэффициент будет максимальным).

Значение «бонус-малус» касается количества обращений клиента за выплатой страховых выплат в случае аварий. Если на протяжении 10 лет автовладелец не попадал в аварии, то страховщики могут уменьшить стоимость полиса на сумму до 50%.

При частых авариях цена, озвученная при заключении договора, увеличивается в 2-3 раза.

Онлайн-калькуляторы

Принцип расчета в разных страховых компаниях может быть разным.

Основа любых формул – марка автомобиля. Второе важное обстоятельство – цель страхования:

На случай угона – в данном случае определяющими коэффициентами будут регион регистрации машины и популярность данной марки/модели ТС среди угонщиков. А также возраст, состояние автомобиля, типы противоугонных систем, установленных на машине. Условия хранения тоже будут учитываться (на улице, в охраняемом паркинге, на автостоянке);

На случай аварии – важным будет считаться опытность владельца (и тех лиц, которые допущены до управления ТС), безаварийный стаж, стоимость запчастей и ремонта (одного нормо-часа) на данный автомобиль в регионе проживания хозяина.

Во время продления договора КАСКО коэффициенты могут быть изменены.

Это зависит от постоянно изменяющейся обстановки:

- Владелец мог попадать в аварии, запрашивая страховые выплаты. Следующий договор с ним будет оценен страховщиком в большую сумму, как с ненадежным клиентом;

- Модель данного автомобиля стали угонять чаще;

- В числе водителей появились лица с небольшим опытом (близкие родственники владельца).

Посчитать стоимость полиса можно на сторонних порталах или на сайтах агентств.

Как работает калькулятор КАСКО?

На официальном сайте страховой конторы выбираем раздел: «Рассчитать стоимость КАСКО» (иногда фигурирует другое название, например, «Калькулятор КАСКО»):

- На мониторе будет представлен список параметров автомобиля: модель, марка ТС – эту информацию вводят в первую очередь;

- Далее вводится год выпуска и дополнительные параметры: тип кузова, мощность двигателя, тип КПП, особенности охранных систем;

- Отметка о том, куплен ли а/м в кредит;

- Сведения о предыдущей страховке, наименование организации-страховщика;

- Город регистрации собственника;

- Сколько водителей получили право управлять данным ТС и подробные данные о них;

- После этого производится расчет данных.

Самостоятельный расчет

Для подсчета стоимости КАСКО придется узнать принцип, которым руководствуются определенные компании. Общая формула имеет вид:

Цена = (Стандартный Тариф х Год выпуска х Франшиза х Возраст и стаж х рассрочка) + (Тариф хищения х Год выпуска х Охранная система х Рассрочка).

Коэффициенты в формуле могут быть разными, в зависимости от конкретной страховой компании.

Страховщики не оформят КАСКО, если автомашине больше 7-10 лет.

В первый же год многие ТС теряют до 20% своей стоимости, а за каждый следующий – на 10-12%. Это учитывается при расчетах.

Как узнать окончательную стоимость страховки?

Более точные сведения о стоимости можно узнать у страхового агента после того, как он ознакомится со всеми данными.

Информация, полученная после заполнения разделов калькулятора КАСКО, является предварительной.

Как можно дополнительно сэкономить?

При обращении в конкретное страховое агентство домашнего региона рекомендуется сравнить условия договора с прочими конторами. Часто цены и суммы страховых выплат сильно зависят от пунктов соглашения.

Лучше до подписания бумаг обратиться к опытному юристу для консультации. Не всегда можно самостоятельно разобраться в правовых тонкостях. В результате, при наступлении страхового случая, автовладелец рискует получить не ту сумму, на которую он рассчитывал, а то и вовсе остаться без денег.

Кроме того есть простые способы снижения стоимости КАСКО:

- Сменить регион регистрации собственника ТС. Это позволит уменьшить стоимость КАСКО, но не всегда выплаты при наступлении страхового случая будут адекватными;

- Поиск компаний, которые считают возраст ТС с момента выдачи ПТС. В таком случае можно «уменьшить» возраст машины, это скажется и на стоимости полиса (чем старше автомобиль, тем дороже страховка).

Важно обратить внимание автолюбителей на то, что заключение выгодного контракта со страховой компанией целиком зависит от полного изучения рынка предоставляемых услуг.

Калькуляторы КАСКО разрешают, не выходя из дома, высчитать предполагаемые цены и сравнить выгодность оформления договора в той или иной компанией.