Сегодня каждому автомобилисту понятно, что страхование автомобиля – не роскошь и обязанность, а необходимость. Машин на дорогах стало так много, и, надо отметить, что число их постоянно увеличивается, поэтому проще простого оказаться участником дорожно-транспортного происшествия. Хорошо, если обойдется без жертв. Но техника при том получает немалые повреждения, а владельцам ее предстоят значительные траты на ее восстановление.

А потому можно и нужно себя обезопасить. Автострахование – как раз и есть очень важный способ сделать это.

Важно! Страховой полис – это гарантия возмещения ущерба в тех случаях, когда машина повреждена или даже похищена, в зависимости от выбранной страховки.

В России существует два основных вида страхования авто, а именно: ОСАГО и КАСКО. И часто автовладельцы задаются вопросами:

- Нужно ли ОСАГО, если есть другой полис;

- Какой из видов лучше выбрать;

- Чем отличаются КАСКО и ОСАГО;

- Каким полисом пользуются при ДТП;

- Чем грозит отсутствие обязательной страховки и входит ли ОСАГО в КАСКО.

По некоторым признакам эти полисы различаются значительно, но цель у каждого одна и та же – возместить участникам ДТП затраты по страховому случаю.

Коротко об ОСАГО

Прежде всего, это полис обязательного страхования (№40-ФЗ ст. 15). Благодаря ему, потерпевшая сторона получит компенсацию от страховой компании.

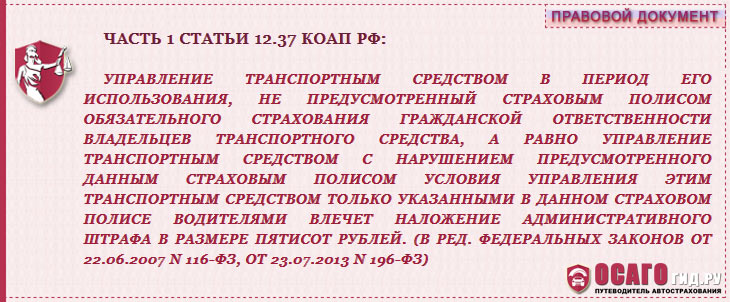

Договор этот бывает с ограниченным списком лиц и с неограниченным. Первый случай предусматривает допуск лишь того водителя, что упомянут в полисе. С другим человеком за рулем автовладельцу грозит штраф (КоАП РФ ч.1 ст.12.37), если, конечно, на дороге машину остановит сотрудник ДПС.

Для оформления автостраховки требуются:

- водительские права;

- паспорт;

- диагностическая карта;

- свидетельство о регистрации;

- полис с заканчивающимся сроком действия.

У автовладельцев, застраховавших риски от ДТП, есть реальные шансы избежать значительных денежных трат при устранении причиненного ущерба. СК, с которой заключен договор, произведет автовладельцу выплаты, если потерпевшей стороной является именно он.

Однако обязательное автострахование распространяется далеко не на все риски, к тому же ограничены и размеры выплат. Ущерб возмещается только в случае аварии при наличии справки из ГИБДД. Остальные события, итогом которых стали негативные последствия, в качестве страхового случая не воспринимаются.

Кстати, если страховщик задержит выплату, ему придется платить штраф в размере 1 % от суммы возмещения.

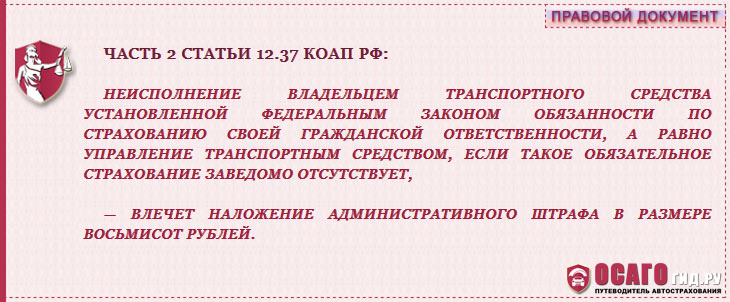

Важно! Отсутствие полиса грозит штрафом до 800 рублей.

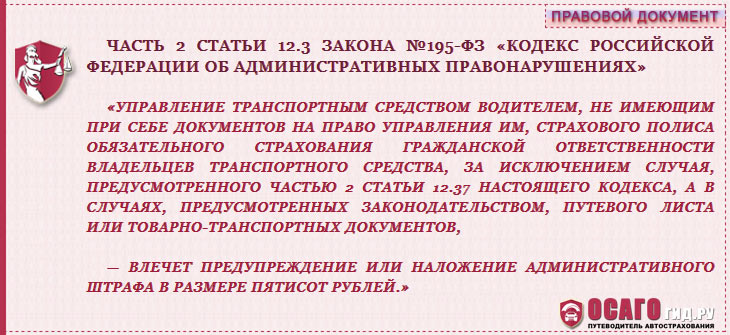

Причина тому может быть любой (от «забыл дома» до «не оформлялся вообще»), но за каждую – наказание (КоАП РФ ч.2 ст. 12.3, 12.37).

Коротко о КАСКО

Это полис добровольного страхования (ГК РФ ст. 927), расширенный вариант страховки. Он позволит получить компенсации не только после аварии, но и при прочих неприятных ситуациях, типа угона автомобиля и полученных повреждениях.

Важно! КАСКО гарантировано будет выплачиваться, даже если автовладелец – виновник происшествия, даже если справки из ГИБДД нет.

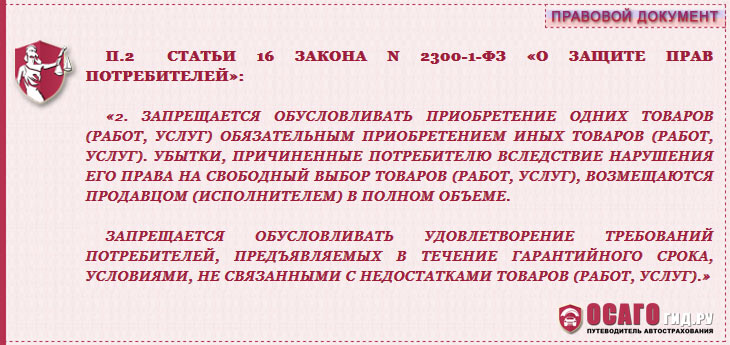

К сожалению, не каждый может позволить себе оформить этот полис добровольного страхования, приобретая кредитное авто. Но его стоимость за пять лет может сравняться с ценой транспортного средства. Потому и стараются многие автовладельцы избежать его продления. А при этом рискуют нарваться на штраф за отсутствие КАСКО. Кто-то находит выход в страховании своего транспортного средства только от угона. Кто-то обращается в суд, отстаивая свои права, ссылаясь на положения закона (ФЗ № 2300-1 ст.16, п.2).

К таковым относятся:

- ремонт любой части автомобиля;

- угон;

- вызов эвакуатора;

- восстановление автомобиля виновника ДТП.

Даже если страховой компанией отказано в выплате возмещения виновнику аварии, с этим мириться не надо. Это установлено законом, что водитель вправе рассчитывать на возмещение ущерба, и не имеет значения, по чьей вине случилось ДТП.

Обе страховки в одной страховой компании

Именно ограниченность выплат по ОСАГО вынуждает автовладельцев заключать дополнительный полис КАСКО. Договор этот можно заключить в той же самой компании.

Преимущества этого шага, как минимум, в экономии времени. Сразу на два вида страховки вводятся данные. Автовладелец просто предъявляет документы, оплачивает страховки, и на руки получает полисы. К тому же, СК дает скидки, когда заключается сразу два договора.

Автострахование в разных страховых компаниях

Можно говорить о преимуществах и в этом случае. КАСКО — страхование не из дешевых. А потому автовладелец лично выбирает, где ему предпочтительнее и выгоднее страховаться.

Есть еще одно обстоятельство, влияющее на выбор. Прошло то время, когда для получения компенсации обращаться приходилось в две страховые компании: свою и второго участника-виновника аварии. Теперь же возмещение ущерба, если авария с участием двух авто незначительная, можно получить, обратившись лишь в свою СК.

Так что место, где заключаются договоры КАСКО и ОСАГО, могут иметь значение.

Когда авария серьезная, с пострадавшими, придется обратиться в компанию виновного в ДТП, если оба участника происшествия имеют действующие полисы обязательного страхования. В этом случае будут компенсированы средства не только на восстановление ТС, но и на лечение пострадавших, правда, с ограничением по суммам (в договоре все прописано).

Нужен ли ОСАГО, если есть КАСКО?

И теперь ответ на вопрос о необходимости ОСАГО, когда есть КАСКО, и вполне очевиден. Да нужен. Иметь ОСАГО предписывает закон. Договор должен заключаться для каждого автомобиля, даже если на него есть иные действующие полисы.

Если вы считаете его излишней тратой денег, зря. Попадете в ДТП – СК своей выплатой выручит и от разных проблем избавит. Тем более, что вы рискуете нарваться на штраф в 500-800 рублей, если не сможете предъявить ОСАГО остановившему ваш автомобиль сотруднику ГИБДД.

Любой, кто выезжает на своем авто, всегда рискует стать участником ДТП, и дело не в мастерстве или отсутствии такового у водителя. Транспортных средств на улицах городов стало так много, что происшествий становится больше год от года. Очень важным представляется такой способ защиты, как приобретение страховых полисов ОСАГО и КАСКО, которые позволяют возместить ущерб, причиненный в авариях и разных происшествиях на дороге.