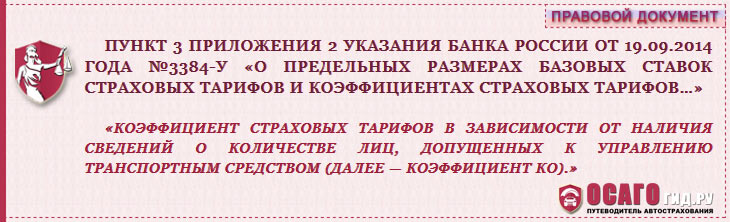

Для формирования окончательной цены автостраховки ОСАГО применяется ряд коэффициентов. Одним из них является Ко коэффициент ограничения (другое название коэффициент открытого полиса).

Этот показатель зависит от того, предусматривает ли полис автостраховки ограничения по числу лиц, которые допущены к управлению ТС (здесь и далее транспортным средством). В случае, когда такого ограничения нет, автомобилем позволено управлять неограниченному количеству автоводителей.

Показатель Ко может иметь только два значения (в зависимости от числа автоводителей, допущенных к управлению ТС):

- Ко=1,0 – если договор автострахования имеет ограничения по числу водителей.

- Ко=1,8 – если в договоре не предусмотрено ограничений по числу автоводителей.

Когда Ко не применяют

В случае, когда страхуется ГО (здесь и далее гражданская ответственность) собственников прицепов для легковых/грузовых автомобилей, а также прицепов-роспусков и полуприцепов для исчисления стоимости коэффициент Ко не применяется.

Для страхования ГО владельцев автомобилей, которые были зарегистрированы на территории других государств (не в России):

- Ко=1 для владельцев – физлиц;

- Ко=1,8 для владельцев – юрлиц.

Для любых случаев, когда автовладельцем, страхователем, либо собственником ТС и страхователем выступает юрлицо, всегда применяется показатель Ко=1,8.

Какую выгоднее выбрать страховку: неограниченную или ограниченную?

Найти оптимальный вариант довольно просто: при оформлении неограниченной страховки, в формировании ее стоимости будет принят Ко=1,8. Если же планируется вносить в полис ОСАГО ограниченный круг лиц (количество не превышает 5 человек), которые будут допущены к управлению авто, то будет применен Ко=1,0.

Для примера приведем такие варианты:

- Вариант №1. Если автовладелец решил допустить к вождению молодого (младше 22-х лет) водителя с небольшим водительским стажем (до 3-х лет), то целесообразно оформлять неограниченную автостраховку. Ведь внесение в ограниченный полис такого водителя автоматически повышает Ко до максимального значения (1,8), что повышает стоимость страховки. При этом неограниченный страховой полис позволяет управлять ТС абсолютно любому автоводителю, что может быть очень кстати при возникновении в пути непредвиденных обстоятельств.

- Вариант №2. Автовладельцу нужно внести в полис ОСАГО аварийно опасного водителя, который имеет класс вождения 0(КБМ = 2,30) либо M(КБМ =2,45), к примеру, супругу или ребенка, тогда как сам собственник ТС является водителем не аварийно опасным (класс вождения 3,0 и выше). В этом случае стоит оформлять страховку без ограничений по числу автоводителей.

В этом случает формула определения цены полиса будет содержать КБМ автовладельца, умноженный на Ко=1,8. В лбом случае это меньше, чем 2,30 или 2,45 (как у членов семьи), а следовательно и общая сумма к оплате за автостраховку будет меньше.

Если необходимость оформления неограниченной страховки отсутствует, то лучше заключить договор страхования ОСАГО закрытый (с ограничением по количеству водителей, допущенных к управлению). Это позволит сэкономить. Однако оформлять неограниченный полис проще и быстрее, что тоже следует учитывать.

Стоит отметить, что выбор того или иного вида страхования ГО остается за автовладельцем. Ведь только он знает всю ситуацию и может решить, что ему выгоднее.