Насыщенное дорожное движение, сложные погодные условия и не соблюдение правил ПДД всеми водителями – это не полный список моментов, которые могут привести к аварийной ситуации, в результате чего страдают автомобили и требуется срочный ремонт.

Если транспортное средство защищено страхованием ОСАГО или КАСКО, которые предусматривают выплату наличных денежных средств или ремонтные работы, стоимость которых покрывается за счет страховки, то автомобилисту остается только проконтролировать правильность расчетов, производимых страховыми специалистами. Потому что есть ряд условий, при которых в выплате страховой суммы могут либо отказать, либо значительно уменьшить ее. Поэтому стоит заранее быть информационно вооруженным, чтобы при возникновении инцидента на дороге действовать правильно. Так как это минимизирует риски уменьшения выплаты.

Как производится расчет восстановления и ремонта авто после ДТП

Расчет суммы, затрачиваемой на восстановительные работы, проводится, исходя из следующих данных:

- стоимость деталей, подлежащих замене;

- суммы необходимой для оплаты ремонтных работ.

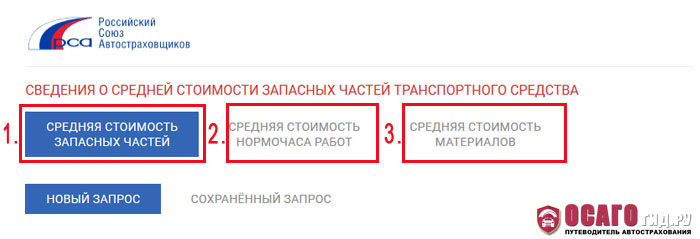

Стоимость запасных частей на авто берется из специальной таблицы, размещённой на официальном сайте РСА, где можно уточнить официальную стоимость ремонта. И все страховые компании обязаны брать сведения при расчете страхового возмещения с этого сайта.

Поэтому автолюбитель всегда может проконтролировать, какая цена возмещения проставлена в смете. Но необходимо учитывать то, что информационная база обновляется 1 раз в полугодие.

На этом сайте можно узнать следующие моменты:

- сколько стоит деталь;

- на сайте РСА также можно узнать стоимость нормочаса. Нормочас – это то время, которое отведено на ремонт или замену тех или иных деталей в автосервисе.

- стоимость расходных материалов, которые будут использованы в процессе ремонта.

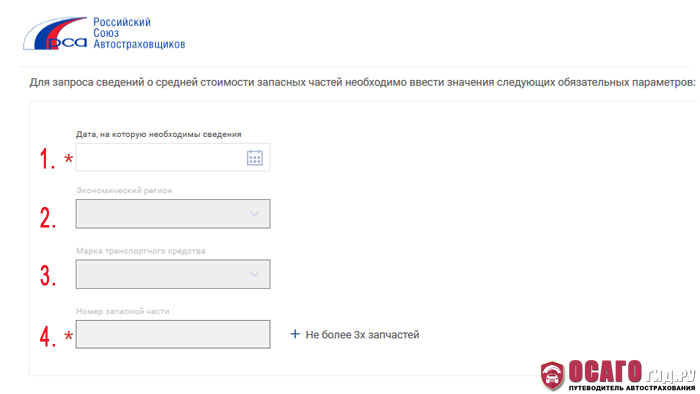

Узнать стоимость деталей довольно просто, для этого необходимо заполнить несколько полей:

- дата предполагаемого ремонта;

- экономическая зона, где зарегистрировано ТС;

- марка и модель автомобиля;

- номер необходимой запасной детали.

Также если автомобиль сошел с конвейера в срок до 5 лет, то учитывается и утрата его товарного вида.

Экспертное заключение исходит из оценки следующих моментов:

- не превышает ли стоимость ремонта, цену за сам автомобиль;

- есть ли целесообразность в исправлении нарушений геометрии кузова;

- подлежит ли авто восстановительным работам.

В последнем случае, при утрате возможности восстановления, рассчитывается сумма годных остатков и выплачивается сумма, которая компенсирует стоимость не подлежащих восстановлению деталей.

Также на нашем сайте есть специальный калькулятор РСА, который поможет произвести расчет стоимости ремонта автомобиля онлайн.

Для того чтобы оценочные работы были выполнены, водителю нужно обязательно предоставить полный пакет документов:

- Справку. При возникновении ДТП сотрудник ГИБДД должен выдать справку по специальной форме. Также это может сделать аварийный комиссар;

- СТС и ПТС;

- Если ранее производились какие-либо ремонтные работы, то необходимо предоставить соответствующие документы.

В каких случаях могут отказать в выплате

При покупке ОСАГО заключается страховой договор, там указаны все условия, а также прописаны права и обязанности сторон. Поэтому в рамках этого договора страховая компания обязана выплатить страховое возмещение.

Но есть ряд обоснованных условий, при возникновении которых в выплате страховой суммы могут отказать на законных основаниях:

- аварийная ситуация произошла с авто, не внесенным в страховку;

- возникновение страхового случая в тот момент, когда авто управлял водитель, не вписанный в страховку;

- водитель не имеет возможности предоставить полный пакет документов;

- водитель во время ДТП находился под воздействием алкоголя или наркотических препаратов;

- причина аварии – груз, который перевозился в автомобиле;

- причинение вреда памятникам архитектуры или искусства, находящихся под защитой государства;

- истечение срока давности по страховому случаю;

- фальшивый бланк страхового полиса. Если человек приобретал действительный полис, то необходимо обратиться в контролирующие органы;

- если доказывается факт мошенничества;

- вина обоих водителей признана в полной мере;

- нанесение тяжких телесных повреждений гражданину, находящемуся при исполнении служебных обязанностей.

Но также существуют случаи, когда в страховом возмещении отказывают незаконно. Так поступают недобросовестные страховые компании, но в таких случаях на сторону страхователя становится Следственный комитет и Прокуратура.

Аргументы, которые приводятся для уклонения от выплаты, могут быть следующего характера:

- истец находился в состоянии опьянения. Но такое обвинение должно быть обосновано медицинским заключением;

- у виновника ДТП не было официального права управлять авто. Если водитель вписан в страховку, то он имеет полное право претендовать на выплату;

- срок договора ОСАГО истек на момент ДТП;

- виновник скрылся с места преступления.

Специалисты страховой компании могут приводить множество доводов, но человек, желающий получить возмещение, должен потребовать документальное обоснование любого довода.

Кто проводит осмотр и расчет ремонтных работ

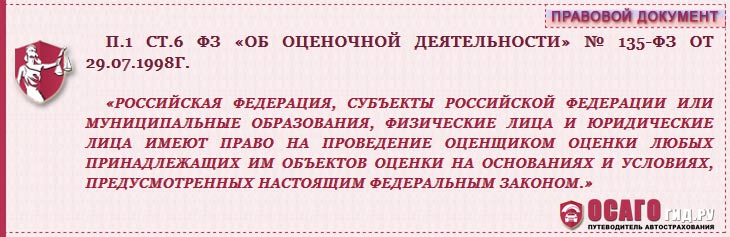

На территории Российской Федерации действует Закон об оценочной деятельности № 135-ФЗ. И более правильным для автомобилиста, пострадавшего в аварии, для объективного решения и составления более точной сметы решением будет обращение именно к квалифицированным специалистам.

Многие мотивируют отказ тем, что необходимо дополнительно платить за эту экспертизу. Но та разница, которая бывает в расчетах у страховщиков и экспертов, бывает весьма значительной. Хотя специалисты страховой компании уверяют в том, что все расчеты делаются по одному лекалу, но существует масса нюансов, которые влияют на окончательный расчет.

Для того чтобы верно оценивать весь ущерб, необходимо иметь специальное образование. А сотрудники страховой компании такого образования не имеют и, безусловно, в подсчетах, по большей части, преследуют свою выгоду.

Какая применяется методика для расчета

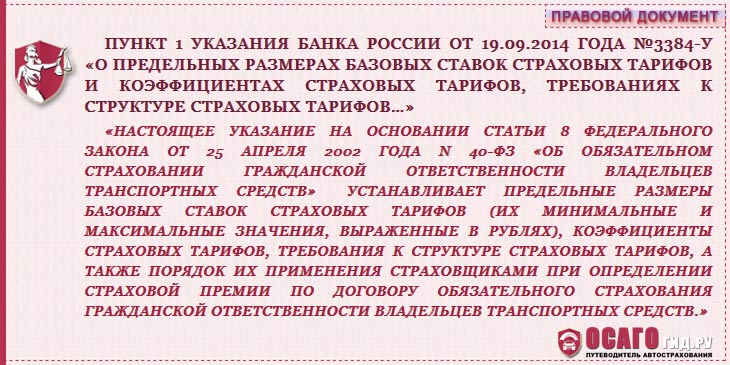

Для расчета страхового возмещения на всей территории России применяется единая методика. Решение принималось на законодательном уровне, и такая прерогатива была отдана Центробанку. Но так как в структуре Центробанка нет специалистов с подобными навыками, к разработке методики были привлечены сотрудники РСА («Указание от 19 сентября 2014 № 3384-У).

По этой методике определяются все критерии, по которым оценивается причиненный ущерб.

Расчеты на ремонт по восстановлению авто должны проходить при активном участии хозяина транспортного средства. В обратном случае автомобилист может получить неполную сумму к возмещению, но по прошествии времени доказать обратное будет практически невозможно. Так что в интересах автолюбителя тщательно подходить к сбору документов, внимательно следить за действиями сотрудников на месте дорожно-транспортного происшествия, ознакомиться с методикой расчетов РСА и провести экспертное исследование.

Тогда водитель, вооруженный полной информацией, может знать, на что может претендовать при будущей выплате.