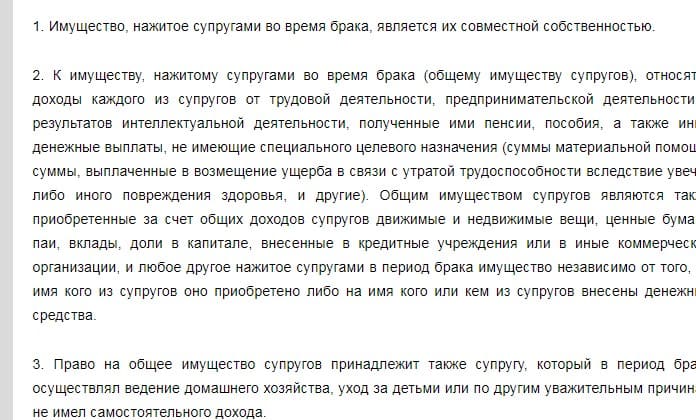

Когда человек в браке оформляет крупный кредит, его супруг может быть созаемщиком. Это увеличивает шансы семьи получить одобрение, банк учитывает доходы обоих. Однако, при возникновении проблем с погашением займа должниками опять-таки становятся оба супруга. Под угрозой будет их совместное имущество, накопления и другие активы. Выйти из положения с минимально возможными потерями может помочь процедура совместного банкротства. Но тут есть некоторые нюансы.

Кому это нужно

Обычно самим гражданам. Если причиной необходимости официального признания финансовой несостоятельности являются кредитные долги, то эта процедура помогает избежать усугубления ситуации.

Банки перестанут накручивать пени и проценты за дни невыплаты займа. Признание банкротства – процедура многоэтапная, включающая расчет с кредиторами (по возможности). Нажитая собственность должника оценивается специалистом, реализуется через аукцион. Вырученные деньги идут на выполнение финансовых обязательств. Остаток получает сам должник.

Законные супруги в глазах банка и законодательства считаются членами семьи. При оформлении ипотеки или автокредита учитываются доходы обоих, если они оба выказывают желание стать заемщиками. Или второй будет поручителем. Особенно когда семья берет ипотеку. Привлекаются силы нескольких родственников.

Поэтому банкротом следует признавать обоих, иначе банки «переключатся» на второго супруга, как только первый завершит процедуру и признает свою финансовую несостоятельность.

Что такое

Это процедура официального признания гражданина финансово несостоятельным. Его статус подтверждает арбитражный суд после рассмотрения заявления и доказательств, собранных истцом. В результате человек признается неспособным вести далее свои обязательства и расплачиваться с кредиторами.

Обычно к банкротству прибегают люди, чьи долги по кредитам и иным обязательствам достигли 500 000 рублей, а рассчитываться нечем. Мы советуем не затягивать с обращением подобного характера, т.к. пени и дни просрочек растут, банки могут инициировать судебное изъятие имущества, принадлежащего должнику.

Конечно процесс подойдет не всем. Каждый долговой случай лучше разбирать индивидуально, кому-то стоит пройти рефинансирование, кто-то договорится с банком о иных условиях, а иногда выручает банкротная процедура.

По закону злостные неплательщики могут нести не только административную, но и уголовную ответственность.

Сам процесс включает несколько этапов:

1. Специалист выявляет все активы клиента, оценивает их. Затем проводится реализация всего, что можно: недвижимости, бытовой техники, оборудования.2. Приостанавливается начисление пени, просрочек и других механизмов увеличения долга. Определяются все кредиторы и суммы, которые им должен.3. После реализации активов посредством публичных торгов, вырученные деньги ответственное лицо распределяет между кредиторами. По возможности погашая долговые обязательства клиента.

Помешать специалисту продавать его собственность гражданин не может. Зато в результате получает освобождение от «долговой ямы». Выходит, он с «нулем», но чист. Прекращаются судебные разбирательства, инициированные кредиторами. Продолжать требование выплат они не могут. Официально ответчик считается банкротом, т.е. лишенным всех активов. Будут списаны все имеющиеся у него задолженности.

Чем поможет

Семья будет спасена от долгового рабства. Если супруг, набравший кредитов, не привлекал жену изначально, их совместное имущество может быть взыскано приставами по инициативе кредиторов. Те вправе потребовать выделения доли с «общего стола».

Например, у семьи имеется квартира, приобретенная гражданами после заключения официального брака. Это совместная собственность, каждый супруг – полноправный владелец. Соответственно, банки вправе изъять половину квартиры или потребовать ее реализации с последующим разделением прибыли.

Ситуация усложняется, если в процедуре задействованы дети. Потребовать реализации единственного жилья, где проживают и прописаны несовершеннолетние, кредиторы не могут. Если квартиру изначально не делали залогом. Вмешается опека, т.к. лишать детей жилплощади незаконно.

Порядок действий заинтересованных кредиторов зависит от собственника и условий предоставления займа изначально:

· супруги оба были заемщиками – тогда будет реализовано по общим правилам;

· должник один – будут рассмотрены активы, которыми семейная пара владеет совместно, т.е. часть принадлежит ему.

Полностью абстрагироваться от финансовых проблем супруга, если должник только он, не получится.

Можно защитить от взыскания только половину имущества и то, что второй супруг изначально приобретал до брака. Или оформил на детей.

Совместное спасает обоих супругов от долговой кабалы, особенно когда заемщиками выступают оба. Или второй служит поручителем.

Лучше ли чем индивидуальное

Индивидуальное банкротство эффективный инструмент при борьбе с долговыми обязательствами для одиноких граждан. Кто не состоит в официальном браке. Тогда признав себя «бессребреником» можно забыть о надоедливых кредиторах навсегда. Те лишаются права требовать выплат даже после восстановления гражданином финансового положения. Их дела закрывает суд в процессе признания заемщика банкротом. Семейная пара для законодательства – единое целое и все, что они приобретают пока вместе, считается общим. Включая долговые обязательства, если оба супруга выступали созаемщиками или второй стал поручителем.

Таблица 1. Разница и отличия между совместным банкротством супругов и индивидуальным

| Индивидуальное | Совместное |

|---|---|

| При подаче заявления одним человеком, конкурсную массу составит имущество, принадлежащее ему. Соответственно, будет выделена доля от совместного капитала и недвижимости, которым владеют оба супруга. | Процедура жизненно необходима, если при взятии кредита созаемщиками стали оба супруга. Или второй был поручителем. Бессмысленно признавать банкротом одного, тогда все бремя выполнения обязательств ляжет на второго. |

| Общая собственность вместо разделения на две части будет продана целиком на торгах. Распорядитель выделит долю не задействованного супруга, остальное причитается заявителю. Однако препятствовать реализации недвижимости вторая сторона не сможет. | Гораздо проще и быстрее пройдут торги, а вырученные деньги распорядитель направит на погашение (по возможности) долгов. Оставшиеся деньги граждане возьмут себе. |

| Суду сложно выделить «справедливую» часть должника с общей имущественной массы. Еще сложнее, если задействованы интересы детей. В законодательстве нет конкретных правил, по которым можно делить имущество супругов при признании банкротом одного из них. Поэтому не всегда выходит справедливо на практике. | Процедура совместного банкротства проходит сначала по-отдельности, дело каждого рассматривается индивидуально. Но потом после подачи соответствующего прошения, они объединяются. |

| Второму супругу придется задействовать адвоката, который будет защищать его интересы при проведении торгов и дальше. Это лишние финансовые издержки, плюс сам процесс усложняется. Распорядителю придется отделять 50% прибыли, вырученной с продажи активов должника. | Проще рассчитаться с долгами и закрыть кредитное производство сразу, выступая единым фронтом. Второй супруг все равно не сможет препятствовать реализации их совместного имущества. Ему достанется 50% вырученных денег, на практике это не равноценная компенсация. |

| Избежать банкротства не получится, т.к. долговая «яма» растет, это отражается на жизни второй половины. Их совместный счет могут арестовать, лишить должника права управлять автомобилем (одна из законных мер мотивации должников). | Согласно положениям Семейного кодекса (34 статья), собственность, нажитая гражданами в браке – их совместный капитал. Соответственно, для погашения задолженности будет использован весь бюджет семьи. Без ущемления прав несовершеннолетних. |

| Вырученная от реализации половины активов сумма будет меньше, ведь придется отдать 50% второму супругу. Что естественно не понравится кредиторам, которые рассчитывают хоть на частичное погашение долгов. | Статус обоих супругов по результатам процедуры будет одинаковым. Соответственно, кредиторы лишаются возможности требовать выплат с второй половины. |

| Даже развод не освободит второго человека от несения ответственности по взятым займам. Если они были оформлены в период брака. | |

| Второй супруг, если он не был созаемщиком или поручителем, вправе самостоятельно реализовать свою часть имущества третьим лицам. И распоряжаться вырученными средствами единолично. Помешать ему суд не вправе. Но придется доказать свою непричастность к долгам второй половины. |

Законные основания для такого банкротства, плюсы и минусы

В законодательстве нет прямых указаний на проведение одновременной процедуры банкротства для семейной пары. Суды рассматривают такие ситуации индивидуально, оценивая каждый фактор.

Однако, существует 5 требований, которым граждане должны соответствовать:

1. Брак их официально зарегистрирован и действителен в день фактической подачи заявления.

2. У супругов кредиторы одни.

3. Граждане пишут одно, общее заявление, адресуя его арбитражному суду. Ставят подписи оба. Можно подать два отдельных заявления, их сначала рассмотрят отдельно, но потом объединят дела после ходатайства претендентов.

4. Имущество, которым обладает семья, нажито совместно и считается общим. Взыскание долгов после передачи общего обращения будет произведено после реализации недвижимости и других активов граждан. Единой процедурой без выделения кому-то долей.

5. Кредиты взяты изначально для удовлетворения семейных нужд. Например, в ипотеку взяли жилье, где потом поселилась семья.

Тогда суды могут рассматривать подобные обращения с просьбой признать супругов финансово несостоятельными. На практике решения чаще выносятся отдельно, т.е. банкротство будет раздельным и имущество тоже разделено.

Судебная практика – признание банкротства

Быстро достичь результата не выйдет, супругам придется выполнить несколько действий. Они могут сообща собирать документы, посещать специалистов и подать заявление, но их дела сначала суд рассматривает отдельно. Потом могут объединить. По срокам процедура длительная, занимает с момента определения суда период с 15 дней – 3 месяца. Зависит от многих факторов. Дальше идут реструктуризация долга – 4 месяца и реализация имущества – 6 месяцев.

В общем, признание, еще и совместное, займет год (примерно). А то и полтора.

Пошаговая инструкция:

1. Поиск юриста. Действовать самим при отсутствии опыта не стоит. Специалист поможет с подготовкой заявления и будет сопровождать клиентов до конца.

2. Сбор документов. Заинтересованные лица собирают следующие бумаги (список можно уточнить у юриста):

- сведения о текущем статусе (юрлицо, физлицо);

- о долгах (кредитные соглашения, выписки, расписки);

- проводимых сделках;

- справка ЕГРН об имуществе;

- банковские выписки (депозитные накопления, зарплатные счета);

- выписка ЕГРИП (подтверждает статус ИП/отсутствие);

Также потребуется:

· список кредиторов – их имена, должности, адреса, суммы долгов (Приложение №1 к приказу Минэкономразвития России 05. 08. 2015г.);

· опись имущества – адрес местонахождения, стоимость, залог или нет (Приложение №2);

· копии документов, подтверждающих статус собственника;

· копии бумаг о сделках, где фигурировала недвижимость, ценные бумаги, уставной капитал и все другие сделки с суммами 300 000 рублей или выше;

· выписка от реестра акционеров – если граждане были участниками юрлица;

· справки о доходах и налогах;

· СНИЛС;

· постановление от службы занятости – подтверждает статус безработного;

· ИНН;

· копия – свидетельство о заключении/расторжении официального брака;

· копия – брачного договора (при наличии);

· судебного соглашения, касающегося раздела имущества (при наличии);

· свидетельства о рождении всех детей;

· иные документы.

По давности важны бумаги за 3 последних года.

3. Написание заявления. Граждане пишут совместное, где указывают адресатом арбитражный суд.

До составления документа нужно:

Θ написать список своих кредиторов;

Θ подсчитать общую сумму долга;

Θ учесть имеющиеся судебные процессы;

Θ сделать опись имущества;

Θ сделать опись банковских счетов;

Θ выбрать организацию арбитражных управляющих – оттуда придет специалист, кто займется реализацией имущества.

Дальше пара составляет заявку. Указывают свои ФИО, контактные данные, дату рождения, наименование суда и прочее. Пишут сколько должны, как возникли эти обязательства. Почему граждане не могут далее их выполнять.

Отмечают при наличии все исковые требования кредиторов, номера судебных дел (если таковые ведутся). Завершают заявление с наименованием СРО и списком перечисляют собранные документы. Затем оплачивают госпошлину и дополняют бумаги квитанцией.

4. Подача заявления – можно личным визитом, по почте или онлайн.

5. Судебное производство и вынесение решения. Финансовую несостоятельность граждан суд может признать 3 способами:

- реструктурировать имеющийся долг;

- реализовать имущество истца;

- заключить мировое соглашение.

Здесь важна и позиция кредиторов. Готовы ли они, например, заключать с заемщиком мировое соглашение или реструктурировать его долг.

6. Признание. Государство и все кредиторы согласились с признанием должника неплатежеспособным. Были прекращены все преследования, все реализовано и требования заимодателей по возможности удовлетворены.

Важно! Если клиент был ИП, его предприятие закрывается. С последующим уничтожением печати, роспуска акционеров и продажей всего имущества компании.

Вопрос-Ответ

Стоимость банкротства для физических лиц

При совместном проведении процедуры расходы несут оба супруга одинаково. Или договариваются, что платит один:

1) Госпошлина – оплачивается автором при подаче заявления 300 рублей.

2) Оплата юриста – при привлечении специалиста для сопровождения, консультации и иных услуг. 2000-3000 рублей, смотря по расценкам. Консультация одни расходы, полное сопровождение другие.

3) Оплата финансового управляющего – кто займется оценкой и последующей реализацией имущества должников. 25000 рублей составит первый платеж.

4) Публикация сведений в системе ЕФРСБ. Оператор берет за размещение 1 сообщения 430 рублей, 17 копеек

5) Проезд и прочие расходы.

Кстати, с конца прошлого года появились изменения по несостоятельности, введено его упрощенное проведение через МФЦ. Подробнее разбирали в статье Как оформить банкротство через МФЦ.

Расходы обязательны, зато взамен прекращаются финансовые притязания кредиторов. С решением суда вынуждены считаться все – банки, частные организации, физические лица. Соответственно, это способ решить проблемы. Кардинальный, дорогой, но им пользуются. И по статистике за последние два года все больше и больше людей.

Оставляйте ваши комментарии, расскажите проходили ли процедуру банкротства, прошли бы и что останавливает, свой опыт. Он будет полезен читателям.