Каждый автовладелец обязан иметь на руках оформленный полис страхования автогражданской ответственности – известный ОСАГО. Если обзаведясь автомобилем, вы решите обойтись без оформления этого документа, то вам грозит административное наказание. Сколько же стоит главный страховой полис автомобилиста и стоит ли рисковать, стремясь сэкономить? Давайте разбираться. Новые тарифы и коэффициенты на ОСАГО, а также таблица базовых тарифов в этой статье. Стоимость полиса ОСАГО складывается из базовой ставки и коэффициентов. Величина того и другого компонентов регулируются законом, то есть, не могут быть придуманы компанией-страховщиком или искусственно занижены или завышены. Также по закону при покупке полиса вам не могут быть предоставлены какие-либо скидки, кроме КБМ.

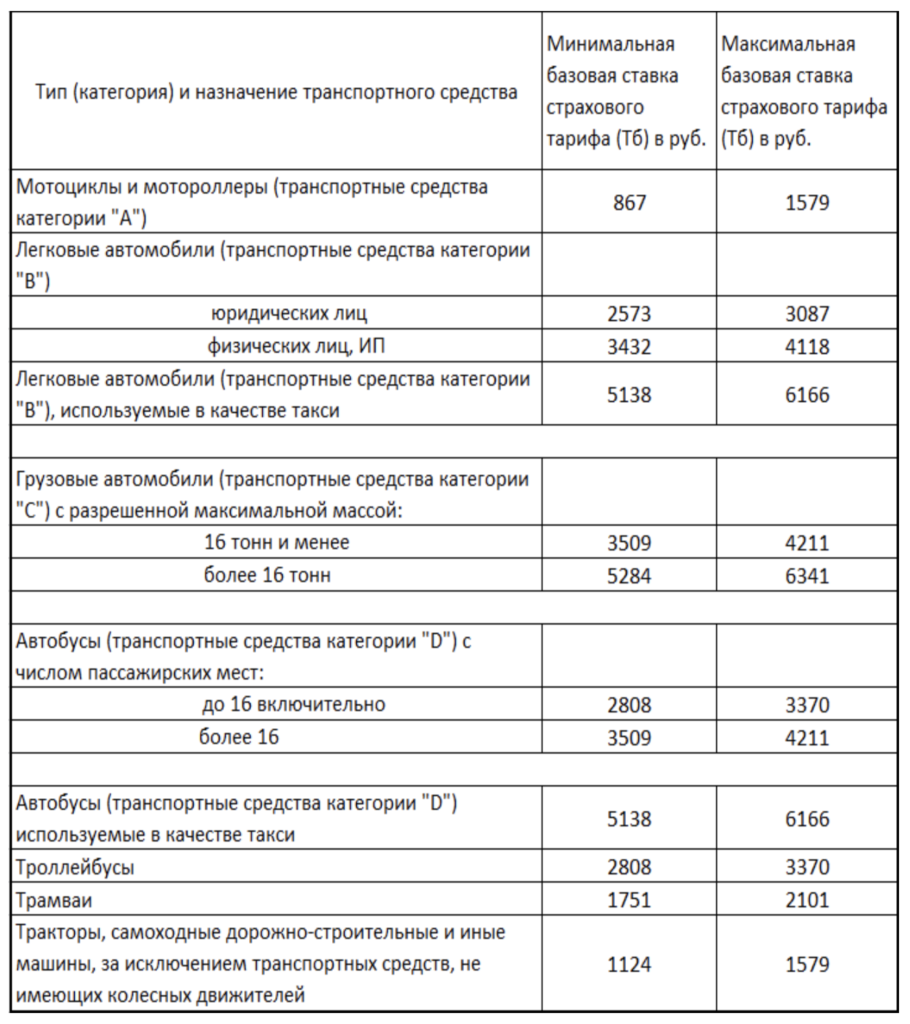

Базовая ставка и тарифы на все виды автотранспорта

Формула расчета коэффициентов ОСАГО

Формула ОСАГО выглядит как базовый тариф, помноженный на различные коэффициенты. При этом сама первоначальная ставка и величины коэффициентов зависят от множества факторов.

Чтобы произвести расчет стоимости полиса самому или хотя бы просто понимать, за что вы платите компании-страховщику, вам необходимо знать, из каких составляющих складывается сумма ОСАГО. Сейчас формула стала более простой и понятной, чем была раньше и каждый автовладелец может самостоятельно посчитать стоимость своего полиса.

Итак, итоговая цифра получается, когда мы базовый тариф умножаем на следующие коэффициенты: возраст-стаж, сезонность, бонус-малус, нарушения, мощность двигателя, ограничивающий и территориальный коэффициенты.

Какие-то из них повышают стоимость полиса, другие же понижают. Но в целом можно сказать, что дороже всего полис ОСАГО будет стоить молодым и начинающим водителям, предпочитающим автомобили с большими мощностями, проживающим в крупных городах. А тем, кто имеет достаточно большой стаж безаварийной езды, вступил в возраст спокойного вождения и живет в небольших городах и поселках, такой документ обойдется значительно дешевле.

Базовая ставка обязательна для каждого транспортного средства. Но и здесь нет одной цифры для всех видов автомобилей и владельцев. Есть так называемый коридор цен. Мотоцикл, легковой или грузовой автомобиль, принадлежность частному лицу, юридическому лицу или компании-перевозчику – для каждого случая базовый тариф свой.

Коэффициент бонус-малус (КБМ)

Это своеобразный дисконт за безаварийное вождение. Этот пункт как раз очень удачно снижает стоимость полиса. Из нового: этот коэффициент подразумевает только поведенческие характеристики водителя, техническая сторона транспортного средства в расчет не берется. Десять лет безаварийной езды дадут вам 50% скидки. Расчет КБМ по ссылке

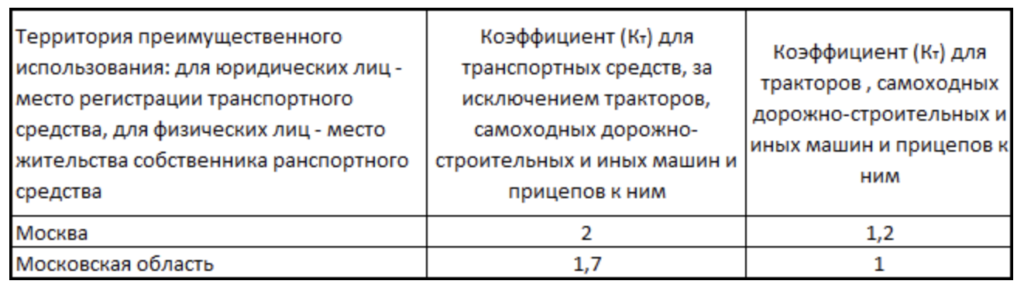

Территориальный коэффициент

Это показатель, серьезно влияющий на окончательную цену полиса. Для малых городов он ниже, для крупных мегаполисов соответственно выше. Вообще его величина варьируется от полутора до двух.

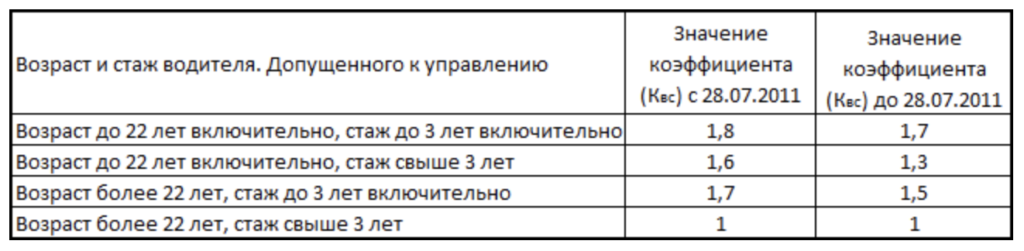

КВС – возраст-стаж

Чем моложе водитель, тем, как уже говорилось, выше стоимость полиса. Если в полисе вы укажете не одного водителя, то для расчета примут самый высокий показатель.

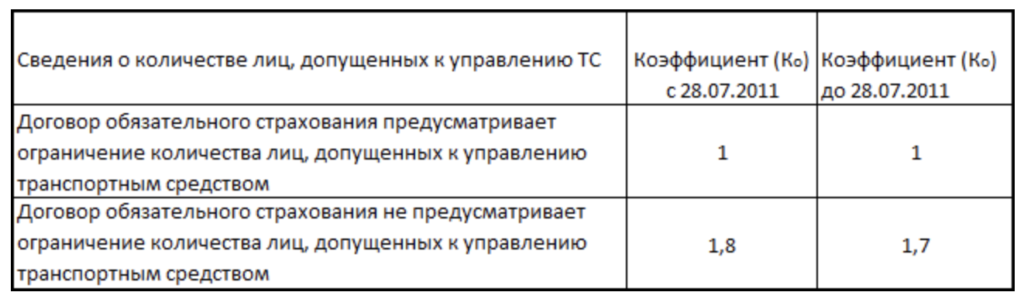

Ограничивающий коэффициент

Если вписать конкретных людей количеством до пяти человек, то стоимость полиса останется неизменной. Но если вы не знаете точно, кто именно будет кроме вас управлять вашим транспортным средством, то для расчета стоимости страховки возьмут цифру 1,8.

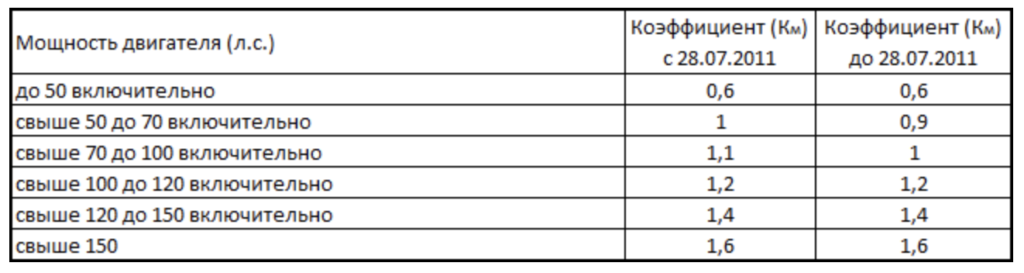

Коэффициент мощности, КМ

Здесь все очень просто: чем выше показатель мощности вашего автомобиля, тем выше коэффициент.

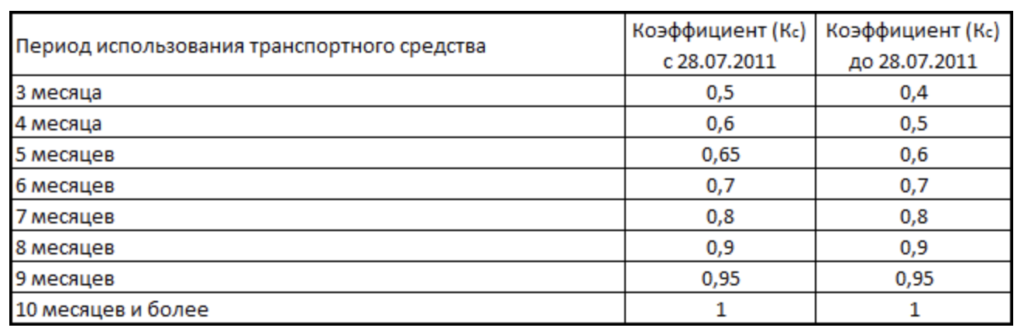

Сезонность (страховка на заданный период)

Многие водители избегают выгуливать свои транспортные средства в холодное время года. Можно оформить страховку лишь на несколько месяцев, не переплачивая за время простоя.

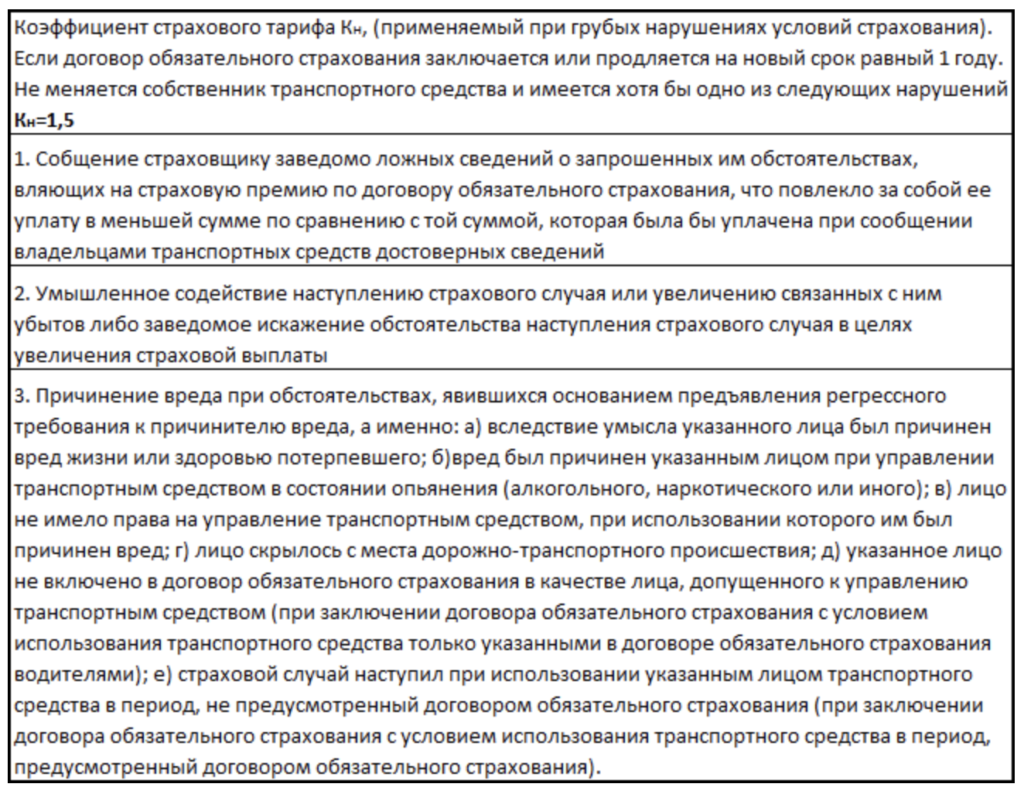

Коэффициент нарушений

В случае грубых нарушений, предусмотренных ФЗ «Об обязательном страховании» для расчета берется самый высокий коэффициент 1,5. Но если водитель на протяжении года не был вписан ни в какой полис ОСАГО, то страховая история обнуляется. Если вы не владелец транспортного средства, можно попросить его собственника заключить договор, не указывая конкретных лиц в страховке. Если же автомобиль ваш, то на год перепишите ваше транспортное средство на кого-то из родственников и управляйте им по доверенности.

Доп. параметры страховки

И последний коэффициент который стоит учесть при расчете стоимости страховки – это срок доп. параметры. Этот пункт важен для транзитных автомобилей и иностранных граждан. Например если ваш автомобиль следует к месту регистрации ТС, можно добавить этот пункт в страховку.