Важные факты из статьи

- Закон не предусматривает возможности виновнику не платить по регрессу в случае неуведомления страховой в течение 5 дней.

- Но в 2021 году есть судебная практика с отказом в праве регрессного требования по ОСАГО, основывающаяся на том, что срок 5 дней тесно сопряжён с требованием для осмотра автомобиля страховой компанией.

- А ещё есть срок исковой давности и тонкости с рабочими днями.

- А вот на основании незнания об обязанности не платить по регрессу не получится.

Самая большая тонкость оформления ДТП по европротоколу ОСАГО в 2021 году заключается в обязанности уведомить страховщика в течение 5 дней. За неисполнение этой обязанности виновника ранее мог ждать регресс. И сейчас всё зависит от даты заключения договора страхования. Но так ли безусловен последний – если вы не успели отправить европротокол в страховую за 5 дней, обязательно ли платить взыскание в таком порядке и можно ли оспорить и избежать выплаты? Этот вопрос немного сложнее, но вероятность его решения в пользу виновника есть.

Европротокол и регресс – что говорит закон 2021 года?

Регресс – это, в первую очередь, право. В нашей ситуации право страховой компании отсудить выплаченные потерпевшему деньги за неисполнение обязанностей виновника в установленных законом случаях. Мы уже рассмотрели подробно вопрос о том, как правильно уведомить виновнику своего страховщика. Настало время выяснить, как быть и что делать, если вы этого не сделали совсем или не успели вовремя отправить извещение.

Если вы не сдали европротокол по ОСАГО страховщику в течение 5 дней, оформленный при ДТП, а сам договор страхования заключен до 1 мая 2019 года, то закон на стороне последнего. Представим в виде логической цепочки, откуда возникает такое право у страховой организации:

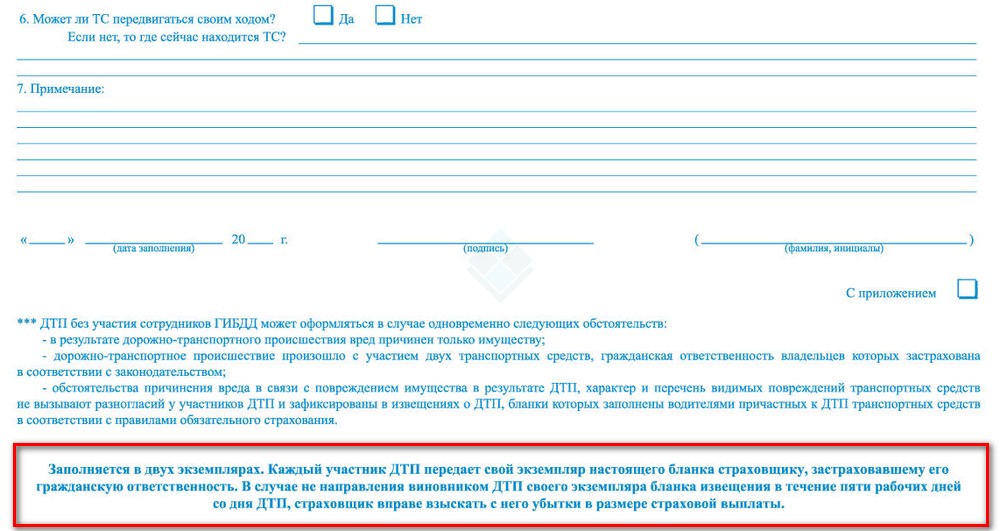

- пункт 3.8 Правил страхования обязывает виновника отправить свой бланк извещения в течение 5 дней страховой компании, в которой он заключил договор ОСАГО; это же предписывает Федеральный закон Об ОСАГО ФЗ-40 в пункте 2 статьи 11.1;

- если этого не сделать, то страховщику переходит право регресса за неуведомление по подпункту «ж» пункта 1 статьи 14 ФЗ-40, но только если полис ОСАГО приобретён до 1 мая 2019 года.

Что за дата – 1.05.2019?

Именно в этот день произошло важное событие в законодательстве об ОСАГО. Если до 1 мая 2019 года страховая компания законно могла за нарушение срока представления бланка извещения виновником в свою страховую выставить тому регресс – истребование всей выплаченной потерепевшему суммы, то после указанной даты такое право страховщика отменено соответствующим ФЗ-88.

Таким образом, если сам страховой полис приобретён до 1.05.2019 и европротокол оформлен до 1 мая, то регресс будет вполне законен, и избежать его очень сложно. Если же позже, то требования страховщика на действующем законодательстве не основаны.

Ниже мы будем говорить о ситуациях, когда страховка куплена до 1.05.2019, то есть право страховщика выставлять регресс остаётся законным на дату заключения договора ОСАГО.

Подаст ли страховая в суд?

Да. С большой долей вероятности. Если вы получили такое требование в виде довольно запутанного письма, то можете быть уверены – другие, попавшие в аналогичную ситуацию, получали такое же, где страховая требует выплату в размере выплаченной потерпевшему суммы в порядке регресса. И, что печально, страховые не брезгуют подавать в суды даже при незначительных суммах такого требования.

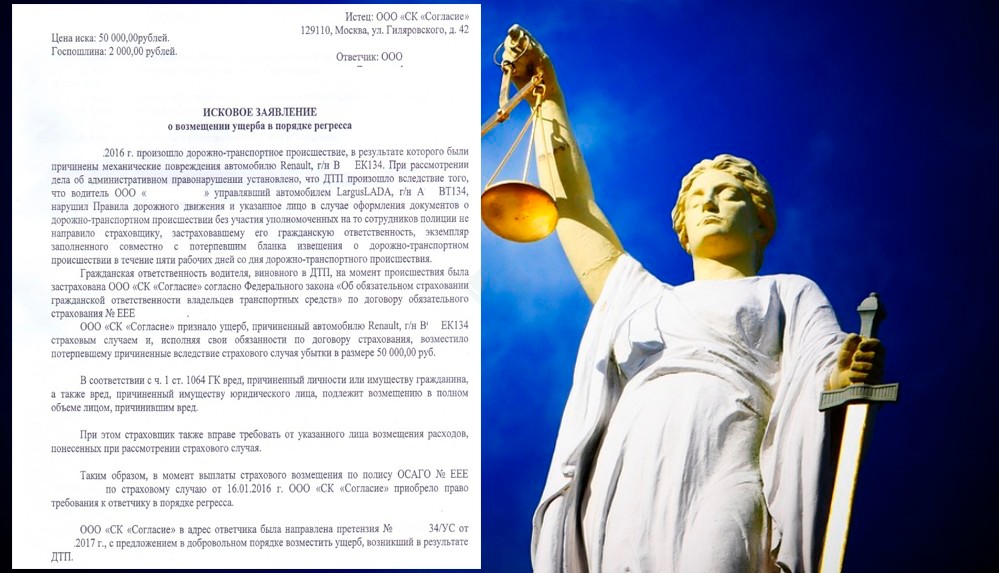

Примеров тому в судебной практике 2021 года масса. А вот так выглядит типичное исковое заявление в порядке регресса по ОСАГО:

Пришло регрессное требование – что делать?

В первую очередь, оценить ситуацию и понять, подавали ли вы бланк извещения еврпоротокола в страховую. Если даже вы отправили документ страховщику и успели уложиться в 5 дней, то это ещё не значит, что страховая ничего у вас не отсудит – у вас должны быть доказательства принятия извещения. А таковыми служат:

- копия европротокола с штампом с входящим номером или печатью страховой о принятии с датой не позднее 5 дней,

- видеозапись вручения,

- чек и копия уведомления о вручении с почтового отделения, если вы отправляли его почтой.

Если же вы просто забыли сдать европротокол страховщику или попросту не знали о такой обязанности, то просто бросать это на самотёк не стоит. Вероятнее, всего для защиты интересов лучше прибегнуть к помощи представителя – юриста, который по отзывам сможет «вытянуть» дело, опираясь на правильные правовые акты и убедив судью последовательностью.

Как не платить по регрессу законно? Есть способ!

На большинстве сайтов вы не найдёте информации о способах не платить или оспорить выставленное регрессное требование по ОСАГО в случае, если вы забыли уведомить страховую в течение 5 дней предоставлением европротокола. Казалось бы, так способов и правда нет, ведь законодательство чётко урегулировало право регресса при неисполнении обязанности виновником.

Но способ есть! Впрочем, он не стопроцентный, так как основан лишь на одном решении суда.

Дело в том, что право в нашей стране должно быть основано не только на законе, но и на обоснованности (Постановление Пленума Верховного суда от 19 декабря 2003 года №23). Регресс по европротоколу на практике судебных решений также должен быть обоснован, как следствие.

И совсем недавно Советский районный суд города Новосибирска вынес свежее, довольно неординарное, но вполне логичное и, главное, положительное для виновника, которому был выставлен регресс и который его оспорил, решение с отказом для истца.

Обновление от 28.01.2020

Кроме того, читателям данной статьи также удалось отстоять своё право в суде. Одно из таких успешных решений вместе с образцом возражения опубликовано в одном из комментариев.

Суть дела заключалась в иске страховой компании виновнику ДТП на не очень большую сумму чуть более 26 тысяч рублей в порядке регресса с требованием её выплаты, так как тот не отправил европротокол в страховую.

Суд принял во внимание, что пункт 2 ФЗ Об ОСАГО, обязывающий виновника в течение 5 дней сдать европротокол в страховую компанию, тесно взаимосвязан со следующим – третьим – пунктом, где страховщик имеет право осмотреть автомобиль виновника, а тому запрещается ремонтировать его в течение такого же срока, ссылаясь на определение Конституционного суда РФ.

Из Определения Конституционного Суда Российской Федерации от 25.05.2017 №1059-О следует, что по смыслу пункта 2 статьи 11.1 Федерального закона №40-ФЗ во взаимосвязи с пунктом 3 этой же статьи необходимость направления водителями транспортных средств, причастных к ДТП, бланка извещения о ДТП страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня ДТП сопряжена с их обязанностью по требованию страховщиков, указанных в пункте 2 данной статьи, представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования, а также для обеспечения этих целей не приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП.

Вполне логично, что, если у страховщика есть право 5 дней для осмотра авто, то у виновника аварии должна быть обязанность не ремонтировать его и, соответственно, вообще оповестить страховую о самом факте ДТП.

Таким образом, суд учёл, что неисполнение обязанности виновником по извещению страховой в течение 5 дней не даёт тому безусловное право регрессного требования, а только если это повлияло на обязанность самой страховой в выплате возмещения потерпевшему.

Как следует из материалов дела потерпевшая С.М. представила в страховую компанию извещение о ДТП, содержащее подписи в том числе и ответчика Бочкарева Ю.А., данный случай был признан страховым и потерпевшему произведена выплата страхового возмещения, то есть данных документов оказалось достаточно для принятия решения о возмещении, произведённом страховщиком своему страхователю (потерпевшему).

…При рассмотрении дела не доказано, что отсутствие у страховщика сведений о наступлении страхового случая могло каким-то образом сказаться на обязанности выплатить страховое возмещение, так как объем повреждений был зафиксирован, он остался неизменным.

В конечном итоге суд вынес решение, в котором отказал истцу в регрессном требовании и, соответственно, позволил виновнику ДТП не платить по регрессу и избежать существенных финансовых потерь.

Но здесь также следует учесть 3 тонкости, которые поспособствовали вынесению отказа судом:

- на время рассмотрения дела страховая компания предоставила бланк извещения, переданный потерпевшей в ДТП – это позволило суду убедиться в том, что страховщик всё же был извещён,

- судья указал на тот факт, что из-за того, что виновник ДТП не предоставил свой экземпляр европротокола в положенный срок, страховой следует указать на недостаточность данных для возмещения (невозможность осмотреть автомобиль виновника, к примеру), то есть отказать в выплате, а не выплачивать по ОСАГО и затем выставлять регресс с виновника, а это уже может повлечь прямой иск от потерпевшего,

- в данном примере суд никоим образом не отменил возможность взыскания регрессной выплаты с виновника и, тем более, никак не отменил соответствующую норму закона (районные суды не уполномочены на это), поэтому на это решение суда можно ссылаться и в вашем случае при выполнении условий выше, но это не значит, что и в вашем случае судья откажет в регрессном требовании и позволит вам не платить по регрессу.

Ещё 2 способа оспорить регресс

Они ещё менее вероятные для вашего случая, но обратить внимание на них всё же стоит.

Исковая давность

Она в российском законодательстве 2021 года составляет 3 года (статья 196 ГК). А началом течения этого срока является вовсе не ДТП, а, согласно части 3 статьи 200 ГК РФ, тот момент, когда исполнено основное обязательство, коим является выплата по ОСАГО потерпевшему.

Почему именно выплата? Так считает судебная практика. Вот одно из решений, где судья объяснил, почему дату ДТП считать началом срока исковой давности неверно.

5 рабочих или календарных дней?

Нередко от ответа на данный вопрос зависит законность регрессного требования по ОСАГО от страховой. Бывает, что вы успели отправить бланк европротокола, но позднее 5 дней. И здесь важно понимать, что закон даёт 5 именно рабочих суток для этого, не считая официальных выходных и праздничных дней.

Как не получится избежать регресса?

Итак, сначала поговорим о тех основаниях, по которым не удастся оспорить регрессное требование, а судья при приведении таких доводов не примет их во внимание как достаточные для отказа истцу (страховой компании) в иске.

Если вы не знали о такой обязанности

Избитая фраза «Незнание закона не освобождает от ответственности» универсальна для законодательства России. И в данном случае то, что вы просто не были в курсе такой обязанности, а вас никто не предупредил, не может служить основанием для отмены взыскания ущерба по регрессу с вас как виновника ДТП по ОСАГО.

Более того, вас предупреждали. Бланки европротокола утверждены Банком России, и самой последней строчкой в каждом таком бланке прямым текстом идёт упоминание обязанности отвезти заполненное извещение в страховую – причём, каждому из участников аварии.

Если звонили в страховую и известили

…Но доказательств у вас нет. В этом случае также маловероятен тот факт, что удастся избежать регресса по европротоколу, если вы просто уведомили устно страховщика о случившемся страховом случае. Разве что представитель страховой в суде сам укажет на то, что вы звонили и оповестили, но это практически невероятно.

А распечатка вызовов с вашего телефона, даже если удастся получить её по прошествии длительного времени после этого, не подтвердит факт извещения, потому как запись разговоров операторами не ведётся.

Более того, в Правилах страхования указано, что оповестить страховщика необходимо только такими способами, которые обеспечат подтверждение этого.

Поэтому и в данном случае право регресса по ОСАГО от страховой законно.

Видео: Рубрика: Обязанности по ОСАГО