Важные факты из статьи

- Страховщик в одностороннем порядке может расторгнуть договор ОСАГО, но для этого нужно основание.

- Единственным законным основанием могут послужить недостоверные сведения от автолюбителя при покупке полиса, которые повлекли занижение его стоимости.

- И в этом случае компания обязана вернуть деньги за неиспользованный период страхования.

Из статьи об отказе продать полис ОСАГО мы знаем, что договор автогражданки – публичный, и потому страховщик не вправе отказывать заключать его. Но что, если страховая компания продала нам страховку, но затем решила расторгнуть его? Имеет ли право она это делать, нужны ли для этого веские основания в виде нарушений с нашей стороны? И, главное, можно ли вернуть деньги по меньшей мере за неиспользованный период? Давайте разбираться!

Может ли страховая расторгнуть ОСАГО на практике?

Да. По состоянию на 2021 год расторжение договора страхования автогражданской ответственности возможно не только по инициативе автолюбителей, но и по решению страховых компаний.

Происходит это достаточно просто – вам на почту приходит официальное письмо от страховой организации, где указывается о том, что действующий полис расторгнут, а договор прекращает своё действие с определённой даты. Также указываются причины этого.

Нередко этим «грешат» такие компании как Альфастрахование, Ингосстрах, Росгосстрах.

К слову об основаниях расторжения…

Имеет ли право?

Да. Но только по предписанным правовыми актами причинам. Для обеих сторон действующее законодательство предусматривает только определённые основания для прекращения договора.

И если для страхователя (того, кто приобрёл полис) таковых всего 2:

- расторгнуть договор ОСАГО можно при продаже автомобиля,

- если у страховой отозвали лицензию.

То для страховщика условие для одностороннего прекращения исполнения обязательств по страховке только одно (пункт 1.15 Правил страхования) – если автолюбитель при заключении договора указал неверные сведения о себе, водителях или автомобиле, что повлекло за собой занижение стоимости полиса ОСАГО.

1.15. Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях: выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

Но только если неправильные сведения повлекли изменение стоимости полиса

Обратите внимание на последнее условие – расторгнуть договор страховая имеет право только в том случае, если недостоверные сведения привели к уменьшению итоговой уплаченной вами за ОСАГО суммы. Если не повлекло, то и расторжение незаконно.

Но даже если вы заведомо указали недостоверные сведения, то в этом должен был быть умысел. Иначе расторжение снова незаконно. На это указал Верховный суд в практике в одном из определений.

Если данные указаны верно

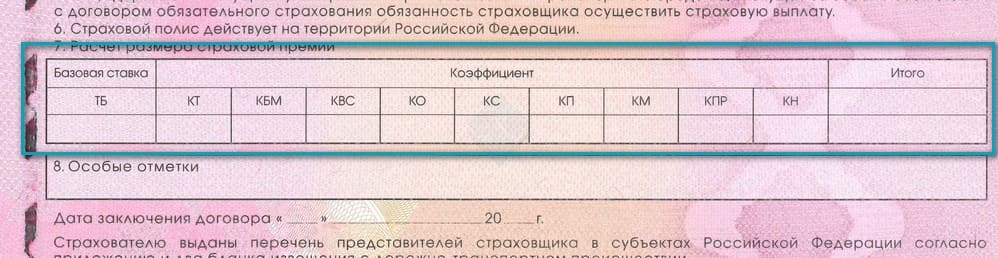

В этом случае загляните в ваш полис ОСАГО и посмотрите внимательно на коэффициенты, применённые при расчёте – они указаны в таблице внизу полиса:

И сравните их в соответствии с данными на вас и ваш автомобиль. Дело в том, что ошибиться мог и сотрудник страховой компании или агент – в зависимости от того, где вы покупали полис. И в этом случае, увы, уже ничего не поделать, кроме как вернуть деньги (об этом ниже), потому как проверять достоверность сведений – обязанность страхователя, а продавец полиса вообще не обязан сам смотреть данные из документов.

Если же данные верны, то подкованные автолюбители вообще не обращают на это внимание на такое уведомление о расторжении договора, пришедшее по почте.

На самом деле, данное письмо – это, действительно, всего лишь уведомление – одностороннее решение страховщика. И, если оно незаконно, то договор не может быть расторгнут – даже по соглашению сторон, так говорит законодательство. И потому, при наличии полиса у вас на руках, вне зависимости от какого-либо письма полис у вас будет действующий.

Но желательно всё же обратиться в страховую компанию для дополнительных сведений о причинах расторжения.

Можно ли вернуть деньги и как?

Можно. Пункт 1.16 тех же Правил страхования, в свою очередь, предписывает, что, если договор ОСАГО расторгла страховая компания по основанию пункта 1.15, то страховая премия подлежит возврату, но не вся, а та, что предназначена для страховой выплаты и за вычетом истёкшего периода действия договора страхования.

Объясним подробнее:

- сначала берём полную стоимость полиса,

- из неё вычитаем 23% (утверждённая Банком России невычитаемая доля: 20% – расходы компании, 3% – на компенсационные выплаты РСА),

- затем высчитываем, сколько прошло времени с даты покупки страховки и до даты получения вами письма, где страховая компания расторгает договор ОСАГО,

- в итоге получаем сумму денег, подлежащую возврату.

Обратите внимание, датой расторжения договора при этом считается день получения вами письма-уведомления об этом от страховщика (пункт 1.16 Правил).

Пример

Допустим, вы заплатили за полис 6 000 рублей 1 января 2021 года. По истечении ровно половины срока получили письмо о том, что полис ОСАГО расторгнут и прекращает своё действие. В этом случае расчёт будет выглядеть следующим образом:

Сумма к возврату = (6 000 — 23%) ÷ 2 = 2 310 рублей

Где на 2 мы делим, потому что прошла ровно половина действия полиса.

Как вернуть?

Вам необходимо подать соответствующее заявление в страховую компанию. В нём вы можете указать реквизиты счёта для перевода безналичным расчётом (представлено в образце ниже) либо желание получить наличными в кассе страховщика.

- Скачать бланк заявления о возврате денег за неиспользованный период страхования ОСАГО при расторжении договора по инициативе страховой компании (формат DOCX для машинного заполнения).

- Скачать бланк в формате PDF (для рукописного заполнения).

Данное заявление необходимо распечатать и подписать в 2 экземплярах, если вы собираетесь сдать его в офисе страховой лично. Второй экземпляр обязателен для того, чтобы вам поставили отметку о принятии с входящим номером. Но будьте готовы и к тому, что вам незаконно откажут ставить такую отметку.

Поэтому желательно направить его по юридическому адресу страховщику почтой с описью вложений и уведомлением о вручении. Это занимает дольше времени, но для суда у вас будет 100-процентное доказательство подачи такого заявления.