Немногие автовладельцы знают, что можно не ждать окончания отчетного периода по транспортному налогу, а совершить платеж во время него. Такой порядок называют авансовым платежом.

Подробнее про авансовые платежи

Процедуру уплаты налога или сбора регламентирует статье 58 Налогового кодекса (НК). Часть 1 этой статьи гласит, что налог уплачивают единовременно, одной суммой. Однако закон допускает предварительную оплату в течение периода, за который начисляют сумму налога. Она носит название «авансовый платеж».

Российское законодательство предусматривает случаи, в которых вносить аванс обязательно. Например, это налог на доходы физлиц для иностранцев, работающих в Российской Федерации, или налог на прибыль юридического лица. По транспортному налогу платить предварительно не нужно. Однако собственник авто может сделать это по собственной инициативе.

Причинами такого порядка выполнения обязанности по внесению сборов выступают:

- Предположительное отсутствие средств в будущем году;

- Наличие свободных денег в настоящее время;

- Невозможность оплаты в установленный срок по другим обстоятельствам.

Нормативные акты, регулирующие процедуру

Процедура урегулирована нормами НК.

Так, понятие авансового платежа дают в статье 58, порядок его расчета описан в статье 286, а то, как его нужно платить, указано в статье 287 этого нормативно-правового акта.

Кто должен уплачивать?

На налоговый аванс распространяются правила, касающиеся уплаты всех остальных сборов. Платит его налогоплательщик самостоятельно. Для гражданина это означает, что он лично должен внести необходимые средства. В случае с юридическим лицом это делает его представитель, уполномоченный действовать от имени организации нотариально удостоверенной доверенностью или учредительными документами компании.

Сроки уплаты

Аванс должен быть уплачен в течение налогового периода. В случае с транспортным налогом это календарный год.

То есть аванс вносят в течение года, за который автовладелец должен заплатить налог не позднее 1 декабря следующего года.

Перечислить налог можно в любое время. На практике так поступают, когда его размер невелик. Это удобно для рядового гражданина, имеющего всего один или два автомобиля.

Если налогоплательщик – организация, сумма бывает слишком велика. В таком случае можно вносить ее частями ежемесячно. Делают это не позднее 28 числа каждого месяца. Закон допускает совершить платеж за несколько месяцев сразу. После этого вносить деньги на протяжении месяцев, аванс за которые уже выплачен, не нужно. Перечисление возобновляют, когда оплаченный срок пройдет.

Как рассчитать платеж?

Сумму авансового платежа налогоплательщик рассчитывает сам. В случае, когда аванс вносят по налогам, размер которых предугадать невозможно (налог на прибыль, НДФЛ), его сумму определяют исходя из взносов, уплаченных в прошедшем периоде. С транспортным налогом все куда проще: достаточно разделить средства, подлежащие уплате, на количество платежей, которые хочет совершить гражданин или организация. Например, если планируют перечислять деньги ежемесячно, общую сумму налога делят на двенадцать. Если хотят платить ежеквартально – на четыре.

Как оплатить аванс?

Аванс вносят точно так же, как и обычный налог. Существует несколько способов сделать это:

- Взнос наличными в банк. После того, как деньги поступают в кассу кредитной организации, она оформляет поручение об их перечислении на счет казначейства;

- Перечисление денег со своего счета на счет казначейства. Эту процедуру можно провести самостоятельно, воспользовавшись личным кабинетом банка, или обратившись в его ближайшее отделение. В организациях перечисление делают бухгалтерские работники;

- Внесение средств в отделение почтовой связи;

- Внесение средств в кассу муниципалитета.

Возможные проблемы и нюансы

Аванс обычно не вызывает проблем у автовладельцев. Однако затруднения могут возникнуть, если в течение отчетного периода, за который налог вносят заранее, был приобретен другой транспорт. Получается, что за последующие месяцы уплачено меньше, чем положено, так как в связи с покупкой авто у собственника возникли новые обязательства по фискальным платежам.

Выход из такой ситуации есть: в следующем месяце нужно внести большую авансовую сумму.

Может возникнуть и обратный случай, когда собственник, имеющий несколько машин, продает часть из них. Однако налог за транспорт уже уплачен. При таких обстоятельствах закон допускает учет излишне внесенных средств при уплате налога в следующем году. Такой порядок называют зачетом сумм уплаченного налога. Деньги, внесенные в большем колчисетве, можно и вернуть. Чтобы воспользоваться одним из этих способов, нужно написать заявление в ФНС. Однако если у налогоплательщика задолженность по обязательным платежам, возврат средств ему недоступен: работники налоговой вправе произвести только зачет. При этом часть излишней оплаты направят на покрытие долга.

Особенности по отдельным видам транспорта

Аванс можно внести по любому транспорту, за исключением большегрузных грузовиков, которые подпадают под действие системы «Платон». Это вызвано некоторыми налоговыми льготами, которые могут получить владельцы «большегрузов».

Так, они вправе уменьшить размер налога на сумму платежей, внесенных по «Платону».

Кроме того, при определении размера аванса для машин дороже 1 100 000 рублей нужно учитывать, что к ним применяют повышенный коэффициент при расчете налога. Он колеблется в пределах от 1,1 до 3 в зависимости от цены авто.

Как производится бухгалтерский учет таких платежей?

Как и любой другой факт хозяйственной жизни юрлица, уплата аванса подлежит отражению в бухгалтерской отчетности. Для этого в расходно-приходных документах указывают:

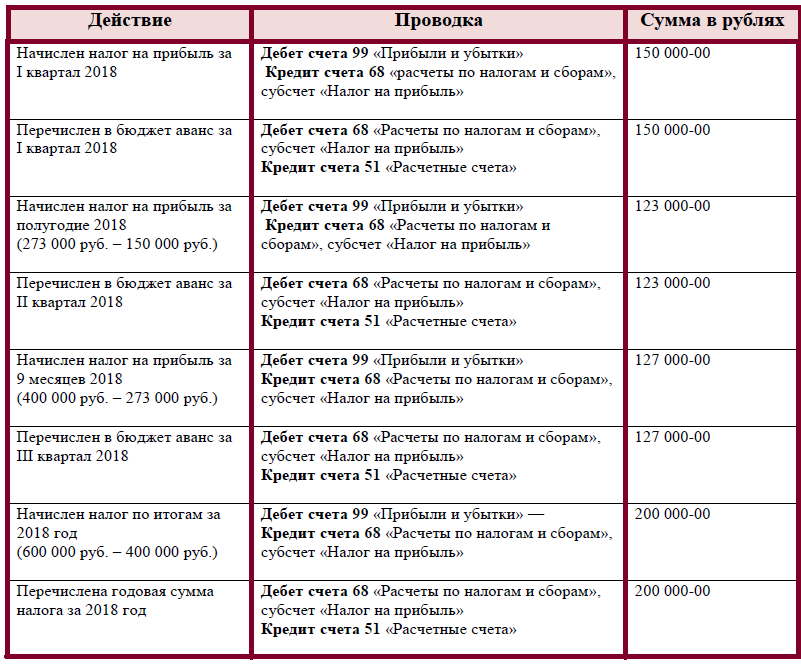

- Сумму авансового платежа, которую необходимо внести в каждом из месяцев квартала. При этом пишут значение дебета 99 (доходы и расходы), а кредита – 68 (оплата налогов и сборов). Наименование субсчета будет «расчет по транспортному налогу»;

- Уменьшение или увеличения размера аванса. Значения дебета и кредита, а также наименование субсчета в этом случае останутся такими же.

Пример:

При этом если транспортный налог платит авансом несколько лет, то размер первого платежа в текущем году должен быть не менее размера взноса за последний квартал предыдущего. Исключение из этого правила – изменение размера налоговой базы.

Примеры из практики

Пример № 1.

Вводная: Организация по финансовым причинам продала часть автомобилей, которые находились у нее в собственности. Однако руководство планирует купить аналогичный транспорт, когда дела фирмы пойдут лучше. Сложность в том, что налог за проданные авто уже уплачен.

Решение ситуации: Представитель юрлица может написать в ФНС заявление о том, чтобы лишние деньги были учтены в следующем году. Возврат разницы в этом случае неразумен, так как фирма хочет расширить автопарк, поэтому в скором времени размер ее обязательств перед государством станет прежним.

Пример № 2.

Вводная: Юридическое лицо платило аванс ежемесячно. В связи с увеличением оборота и повышением прибыли в середине года руководство приняло решение оплатить аванс за все оставшиеся месяцы.

Решение ситуации: Организация совершает авансовый платеж за весь год и не вносит средства до его конца. В следующем году налог начисляется исходя из имеющегося в собственности компании транспорта.

Авансовый платеж по транспортному налогу – удобное средство его уплаты, позволяющее сделать ее не в конце года, следующего за отчетным, а прямо в течение налогового периода.

Подойдет такой способ исполнения фискальных обязанностей организациям. Для физических лиц он менее актуален. Однако нужно помнить о трудностях, которые возникают, когда аванс уже внесен, а размер налоговой базы изменился.