Не каждый водитель позволит себе отдать крупную сумму единовременно, поэтому чаще автомобили покупаются в кредит. Подобные услуги предоставляет множество банков, но, прежде чем решиться на такую сделку, покупатель сначала должен рассчитать автокредит и понять, подходят ли ему предлагаемые условия.

Как рассчитать автокредит?

Чтобы провести расчет, нужно знать следующие данные:

- Цена покупаемой машины, от которой зависит сумма кредита.

- Срок сделки, в большинстве банков от одного года до семи лет. Чем дольше срок, тем выше процентная ставка, в итоге водитель платит больше, чем при коротких кредитах.

- Процентная ставка, которая подбирается отдельно для каждого клиента. Чем надежнее заемщик, тем меньше будут проценты, на этот критерий влияет материальное благополучие покупателя, кредитная история и программа автокредитования.

- Необходимость оформления страховки также влияет на стоимость кредита.

- В некоторых банках требуется внести залог или указать поручителя – это делается, чтобы обеспечить банку финансовую безопасность в случае неуплаты кредита заемщиком.

- Во многих банках требуется первоначальный взнос, в калькуляторе автокредита указывается сумма, которую готов отдать покупатель. Обычно это от 15 до 25% от цены автомобиля.

Для расчета стоимости используется формула, которая выглядит так:

Стоимость = ежемесячный платеж * количество месяцев.

Ежемесячный платеж состоит из суммы выплаты основного долга и процентов, которые заемщик выплачивает банку.

Точно рассчитать сумму по такой формуле не получится, так как она не учитывает все факторы, например, платежи за страхование КАСКО или банковские комиссии. Поэтому для точного результата есть специальные онлайн калькуляторы, которые достаточно точно рассчитывают стоимость будущего кредита.

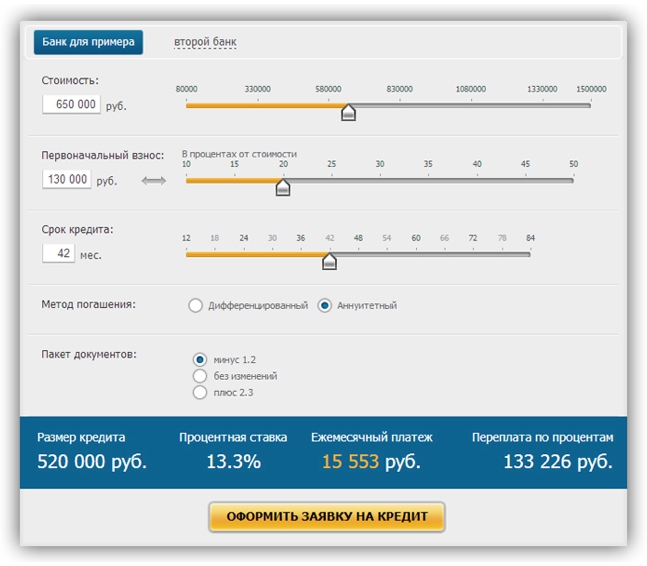

На сайте банка

Большинство банков предлагают различные условия для автокредитов, и на сайте почти каждого банка есть кредитный калькулятор, который поможет рассчитать все условия.

Процентная ставка зависит от:

- Первоначальной стоимости автомобиля;

- Первоначального взноса;

- Заработной платы покупателя;

- Кредитной истории клиента.

Чтобы лучше понять, как работает кредитный калькулятор, можно рассмотреть для примера следующую ситуацию:

Водитель хочет купить автомобиль за 500000 рублей и готов внести первоначальный взнос 100000 рублей, что составляет 20% от суммы.

Если банк выдаст кредит с процентной ставкой 15% на пять лет, общая сумма займа составит 380000 рублей.

Чтобы вычислить ежемесячный платеж, нужно узнать, какую сумму по процентной вставке придётся платить ежемесячно:

380000*0.15/12=4750 рублей.

К этой сумме прибавляется общая сумма долга, то есть сумма кредита, разделенная на количество месяцев:

380000:60= 6333 рублей в месяц.

В итоге ежемесячный платеж составит:

4750+6333=11083 рубля в месяц.

Умножив эту сумму на 60 месяцев (так как кредит взят на пять лет), можно узнать итоговую сумму, которую должен выплатить заемщик – 664980 рублей.

Воспользовавшись кредитным калькулятором, клиенту не придется делать эти вычисления самому, за него это сделает программа, а он получит только результат.

Если полученные цифры его устроят, он может оставить заявку на сайте.

На сайте автопроизводителя

Чтобы не усложнять оформления кредита, производители автомобилей предлагают аналогичную услугу, давая клиенту возможность оформить кредит на своем сайте. При этом кредит выдается банками-партнерами данного автосалона.

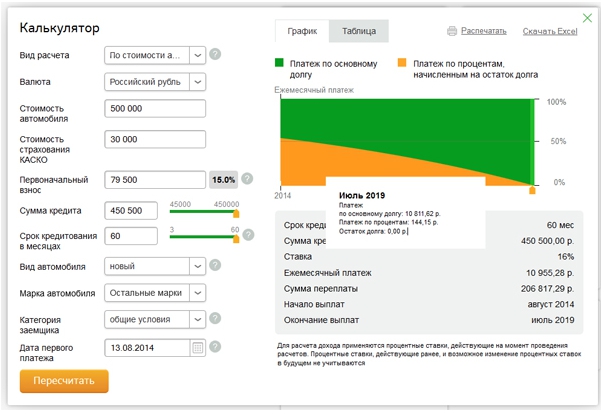

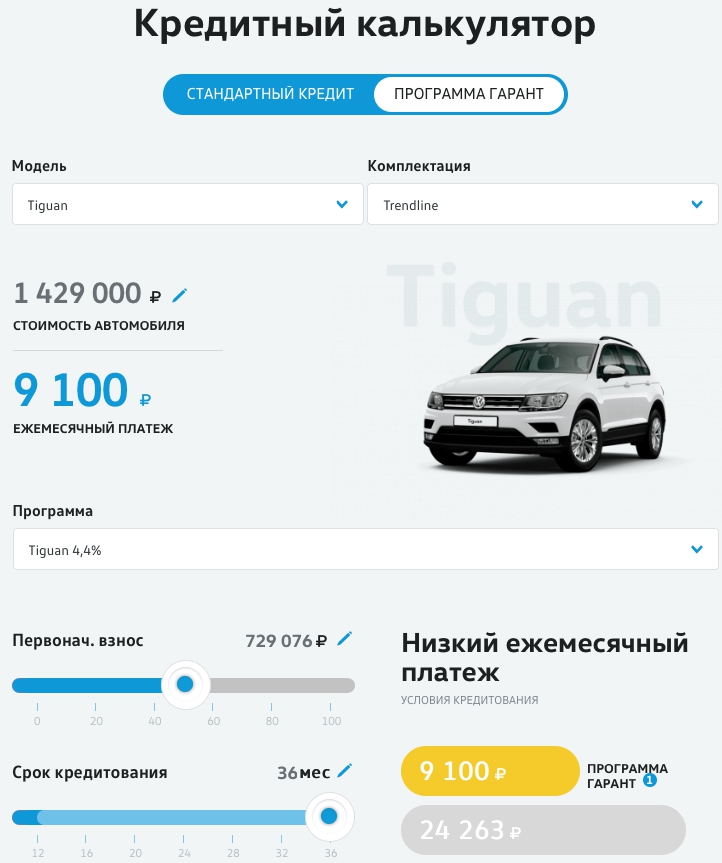

Для примерного расчета кредита нужно внести в онлайн-калькулятор информацию о сделке:

- Цена автомобиля;

- Новый или с пробегом;

- Выставление параметров кредита: срок и процентная ставка. Но нужно помнить, что реальные проценты могут быть другими;

- На некоторых сайтах можно указать доход покупателя, это тоже влияет на процентную ставку.

В результате калькулятор выдаст сумму ежемесячных выплат и стоимости кредита. Многие даже предоставляют график, который показывает сумму выплат по месяцам. Это очень наглядно, и покупатель может посмотреть несколько вариантов.

Через сторонние сервисы

Чтобы сравнить предложения разных банков, есть специальные сайты, которые выдают все предложения в указанном клиентом диапазоне.

Клиенту достаточно указать цену автомобиля, размер первоначального платежа и срок кредита, сервис выдаст все возможные предложения в данном диапазоне, сразу указав процентную ставку и итоговый размер переплаты. Клиенту остается только выбрать самые выгодные предложения и обратиться в банк.

Стоит учитывать, что условия могут в итоге оказаться не такими, как было указано на сайте, так как каждый случай рассматривается отдельно.

Окончательную информацию о процентах и сроках клиент получит только у сотрудников кредитного отдела.

Так что такие сайты подойдут только для первичного анализа, для точных данных лучше зайти на сайт организации и ознакомиться с их условиями.

Возможные ошибки и нюансы

Онлайн-калькулятор – удобный инструмент, но он создан для того, чтобы получить приблизительные данные, которые не во всех случаях совпадают с итоговыми условиями.

Как и у других программ, у неё есть свои особенности:

- На разных сайтах можно увидеть калькуляторы разного вида, которые отличается количеством указываемой информации. Некоторые калькуляторы очень подробные, другие ограничиваются лишь несколькими пунктами. Чем больше информации можно указать в калькуляторе, тем более точным будет результат.

- На некоторых сайтах размещены калькуляторы с устаревшей информацией, которая не соответствует действительности.

- Результат вычислений получается приблизительным, так что клиенту всё равно приходится обращаться к сотрудникам организации за полной информацией.

- При оформлении кредита действуют государственные льготные субсидии для некоторых категорий граждан, кредитные калькуляторы не всегда это учитывают.

- Расчет получается обобщенным и не всегда совпадает с теми программами, которые действуют в кредитной организации.

- Сайты, которые сравнивают между собой предложения разных банков, часто выдают неточную информацию.

Что еще следует учесть при расчете?

Еще один момент, о котором часто забывают покупатели и умалчивают кредитные организации – это обязательное оформление страхового полиса КАСКО, которое требуется в банках. Это делается, чтобы при аварии страховая компания покрыла ущерб и оплатила ремонт автомобиля, но такое страхование стоит немалых денег – размер страховых выплат в год может достигать 10% от стоимости автомобиля.

Так что нужно обсудить, тщательно изучить этот момент, так как покупателю помимо ежемесячных выплат, возможно, придется платить и страховые взносы.

Причем страхование осуществляется только в фирмах, с которыми сотрудничает банк и часто это делается на невыгодных для клиента условиях.

Ещё стоит подробно изучить условия ведения счета в банке – иногда приходится платить взнос за открытие счета, а потом ежемесячно выплачивать проценты за его обслуживание, что тоже в конечном итоге увеличивает размер периодических выплат.