Так как в 2002 году был введен в действие ФЗ-40, то теперь все автолюбители в обязательном порядке, при желании передвигаться по дорогам на личном авто, должны оформлять страховку ОСАГО. Отсутствие наличия страхового полиса у водителя влечет за собой штрафные санкции.

Но для того, чтобы водитель мог оценить правильность действий сотрудников страховой компании, необходимо иметь представление о некоторых нюансах, от которых зависит, как рассчитывается полис ОСАГО.

От чего зависит базовая ставка ОСАГО

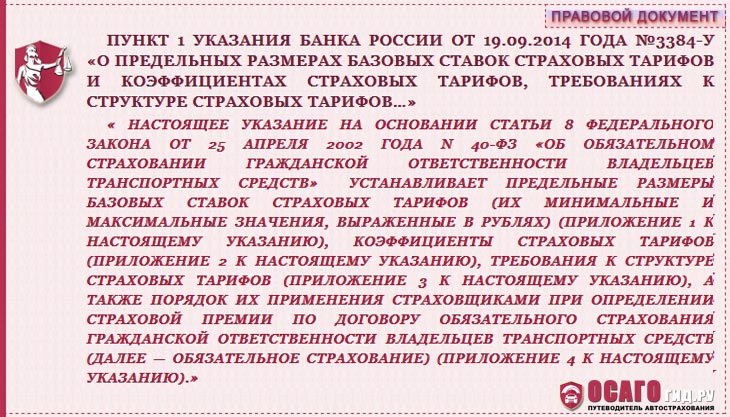

В связи с Указанием Центробанка 19.09.2014 № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах», все страховые компании за основу в расчетах полисов ОСАГО берут базовую ставку, которая публикуется на сайте РСА.

Ежегодно базовые тарифы обновляются. В 2017 году разброс цен в базовой ставке варьируется от 3 432 руб. до 4 118 руб.

Страховые компании не имеют права брать за основу какие-либо другие цифры, поэтому конкуренция на рынке страховых компаний довольно высокая. Все акции, скидки для привлечения постоянной клиентуры и иные предложения – все базируется на основе этой своеобразной финансовой вилки.

Базовая ставка по ОСАГО – это некая сумма, которая фиксируется в отношении разных категорий транспортных средств, участвующих в движении по автотрассам.

Базовая ставка неизменна в следующих случаях:

- регион проживания;

- марка и модель автомобиля;

- водительский стаж.

Но также есть другие факторы, которые оказывают влияние на финансовую величину базовой ставки.

Например, такое влияние оказывает категория транспортного средства, потому что если автомобиль легковой, то это существенно снижает финансовую нагрузку, в отличие от ставки при расчете страховки на грузовые авто. Также учитываются прежние страховые выплаты и количество участий в ДТП.

Что влияет на окончательную стоимость полиса

На окончательную стоимость страхового полиса ОСАГО влияют многие факторы. Но все они определены, и их величина находится в открытом доступе, так что страховые агенты не могут свободно начислять любую цену за страховку. В любом случае человек, покупающий договор страхования, может проверить все цифры и самостоятельно рассчитать сумму, которую ему необходимо оплатить.

Обычно страховая сумма, которую необходимо оплатить, обусловлена многими нюансами. И страховой менеджер обязан объяснить каждый пункт и каждую сумму, потому что водитель вправе знать, за что он платит денежные средства.

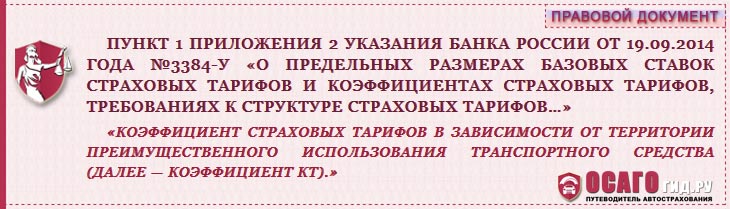

Что такое коэффициент территории

Для того чтобы рассчитать тариф ОСАГО, страховщики применяют так называемый коэффициент территории.

Эта величина меняется в зависимости от того, где располагается место локации транспортного средства. То есть местоположение города, села, региона будет влиять на окончательную стоимость полиса автогражданской ответственности.

Это продиктовано тем, что в местах, где численность проживающего народа высока, есть более высокий риск возникновения ДТП. И, конечно, в таких местах коэффициент территории будет выше, нежели для населённых пунктов с низкой загрузкой населения.

Значение таких коэффициентов постоянно увеличивается, так как население увеличивается, а значит, поднимается и уровень стоимость полиса. Хотя в некоторых местах, откуда жители, наоборот, выезжают, значение может и понижаться.

Такой коэффициент в своем максимальном выражении равен 25 %.

Также Кт разный для следующих групп:

- юридический лица;

- физические лица.

Для наглядности того, как выглядит Кт на практике, можно изучить следующие параметры формулы при расчете страховки:

- В расчете участвует транспортное средство, у которого максимальная мощность двигателя равна 75 л. с.

- Стаж водителя управляющего авто – 8 лет.

- А также водитель проявляет желание вписать в свой страховой полис ОСАГО еще одного человека, стаж водителя для страховки – 1 год.

- Период, в который полис автогражданки будет действителен – 1 год.

- Место регистрации автомобиля и заключения договора страхования – город N.

- Страховая история субъекта – безаварийная.

Если даже использовать все имеющиеся данные, то будет видно, что Кт – один из важных пунктов в расчете окончательной стоимости автогражданки.

Любая страховая компания предлагает ОСАГО посчитать онлайн на своем сайте. Важно только учесть все имеющиеся данные. Но в калькуляторе может не быть ссылки на Кт, потому что рациональность учтена заранее, но все-таки, перед тем, как рассчитать страховку на машину, будет не лишним узнать наличие этого фактора.

Как влияет стаж и возраст водителя на стоимость полиса

Также важным коэффициентом для расчета является стаж и возраст для ОСАГО. Причем не только основного водителя, но и всех вписанных в страховку участников.

Для того, чтобы страховой полис сильно не увеличивался в цене, необходимо соблюдать следующие моменты:

- дополнительному водителю должно быть не менее чем 23 года;

- водительский стаж – не менее трех лет.

Тогда коэффициент территории будет равен 1.

Стаж водителя рассчитывается не с того момента, когда он сел за руль, а с той даты, когда водительское удостоверение выдано было первый раз.

Если в полисе ОСАГО учтено еще несколько водителей, у которых разный стаж и возрастная категория, то расчет будет произведен, исходя из данных на самого молодого и неопытного водителя.

В случае открытой страховки, т. е. когда допускается к вождению определённого транспортного средства любой, без исключения, человек, берется за основу самый высокий коэффициент.

В таблице приведены сведения обо всех коэффициентах:

| Водительский стаж | Возрастная категория водителя | Применяемый коэффициент |

|---|---|---|

| До 3 лет (3 года включительно) | До возраста 22 года | 1,8 |

| До 3 лет (3 года включительно) | После 22 лет | 1,7 |

| Свыше 3 лет | До возраста 22 года | 1,6 |

| Свыше 3 лет | После 22 лет | 1,0 |

То есть если в страховку добавляется водитель с самым высоким коэффициентом, то страховой полис выйдет по стоимости значительно дороже.