Существует два вида полисов автострахования: обязательный и дополнительный (добровольный). То, что большинство из автолюбителей оформляет в страховых компаниях и без чего вас могут оштрафовать доблестные блюстители порядка на дорогах, – это обязательный полис страхования. А вот с дополнительным страхованием все немного сложнее.

Среди дополнительных страховых услуг можно выделить следующие: страховой договор от неисправностей транспортного средства, страховка от несчастных случаев, международное ОСАГО, КАСКО и, наконец, добровольное страхование автогражданской ответственности (ДОСАГО, ДСАГО, ДАГО или ДГО).

Расширенная страховка, что же это такое?

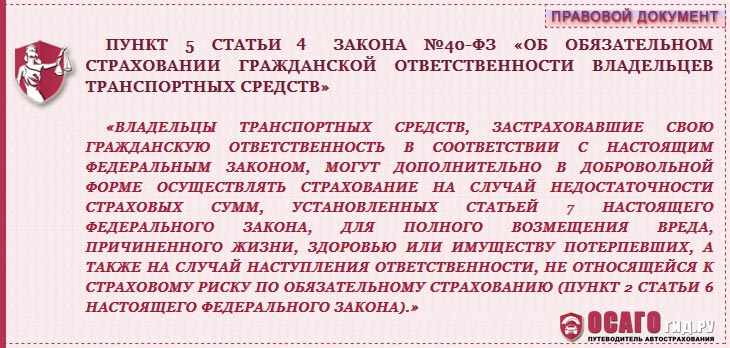

ДСАГО не является самостоятельным страховым полисом, а по сути, рассматривается, как дополнение к уже оформленному у вас договору ОСАГО. Само собой, это дополнение будет стоить определенных денег (ФЗ №4015-1 «Об организации страхового дела в РФ») и зависит от конкретной страховой компании.

Процедура получения расширенной страховки практически ничем не отличается от приобретения обычного полиса ОСАГО.

Существует распространенное заблуждение, что ДСАГО можно приобрести, не получив ОСАГО. В действительности это не так. Полис добровольного страхования можно получить вместе с ОСАГО, а можно и по прошествии некоторого времени.

Кроме того, расширить страховку можно и у другой страховой фирмы.

Что дает расширенное ОСАГО

Чтобы подчеркнуть преимущества полиса ДСАГО, большинство страховщиков предлагает автовладельцам дополнительные бонусы. Среди них страхование от непредвиденных ситуаций, оказание помощи при сборе справок, выплаты без учета износа, а также возможность эвакуации автомобиля в случае поломки до ближайшего СТО. Кроме того, страхователь сам вправе установить максимальную сумму возмещения в случае возникновения страхового случая.

Конечно, приходя в страховую компанию, вы должны быть готовыми к тому, что вам приведут тысячу и один аргумент в пользу приобретения дополнительной страховки. Однако всегда нужно думать холодной головой. Приведем наиболее распространенные аргументы в пользу покупки ДСАГО:

- красочные жизненные примеры ДТП;

- убеждение в дорогостоящем ремонте;

- демонстрация статистики.

При этом сотрудников не уличить во лжи. В их словах есть немалая доля правды, но краски слишком сгущены. Ведь вероятность попадания в серьезную аварию невысока. Другое дело, если клиент – начинающий водитель. Также есть автовладельцы, привыкшие передвигаться на большой скорости. Вот в данном случае приобретение ДОСАГО будет оправдано.

Как правильно рассчитать стоимость ДСАГО

Стоимость расширенной страховки определяется страховой компанией, и не является фиксированной. В большинстве случаев расширение полиса ОСАГО вам обойдется от 0,1% до 0,3% от указанного водителем лимита страховой выплаты.

Среди ценообразующих факторов полиса ДСАГО выделим следующие:

- мощность транспортного средства;

- тип транспортного средства;

- водительский стаж владельца;

- страховая история автомобиля;

- год выпуска автомобиля.

Клиента страховой компании также может подвести невнимательность при составлении договора. Особенно это касается суммы выплаты возможного ущерба. Важно понимать, что при покупке добровольного полиса и, соответственно, «оплате» увеличенной итоговой страховой выплаты, в итоге вы сможете получить не суммарную выплату и по ОСАГО, и по ДСАГО. Сумма возмещения ущерба определяется по принципу поглощения, по сути, вы получите только ту сумму, которая была «куплена» вместе с ДСАГО.

Внимание! Алгоритм определения суммы при покупке расширенного ОСАГО – например, от 400 000 руб. до 700 000 руб., а не 400 000 р. + 700 000 р.

То есть, вначале вы получите компенсацию согласно ОСАГО, а затем сам остаток недостающей суммы по ДОСАГО:

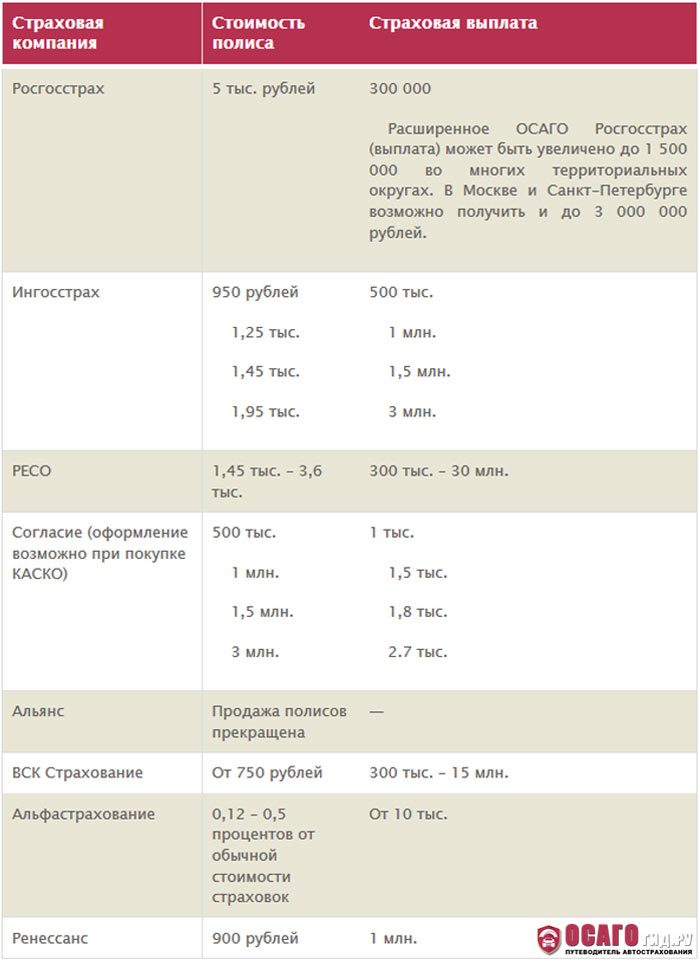

Размер выплат по страховке и соответственно сама стоимость полиса, может зависеть от стажа и возраста водителя. Например, цена расширенной ОСАГО для водителей категорий «В» в РЕСО определяется по такой таблице:

Если вы решите приобрести расширение по ОСАГО от 1,5 тыс. рублей в РЕСО нужно будет еще дополнительно пройти ТО транспорта.

Что мы имеем в итоге

Что же еще должен знать водитель, заключив договор ДСАГО:

- Количество выплат в страховой период неограниченно.

- Ущерб будет возмещен в случае, если лимит выплаты по обязательному страхованию превышен.

- Страховой лимит не изменяется.

- Сумму максимальной выплаты владелец полиса ДСАГО выбирает самостоятельно.

- Страховые случаи по ОСАГО и ДСАГО совпадают.

Также водитель, желающий оформить договор ДСАГО, должен понимать следующие факты:

- выплата по страховке осуществляется в случае, если ОСАГО не в состоянии покрыть ущерб;

- договор добровольной автостраховки является исключительно дополнением к основной страховке, но никак не заменой;

- касающиеся полиса требования, при заключении договора, выдвигает страховая компания.

Если вы все же решились на приобретение дополнения к своей основной страховке, то вам понадобятся следующие документы:

- документы, подтверждающие личность автолюбителя;

- водительские удостоверения граждан, которые планируют управлять автомобилем;

- техпаспорт автомобиля, подлежащего страхованию;

- непосредственно сам полис ОСАГО.

Для получения страховой выплаты необходимо:

- оформить протокол;

- оповестить компанию-страховщика о произошедшем ДТП;

- вызвать агента для оценки ущерба;

- отнести все документы страховщику для получения выплаты.

И в заключении закрепим дополнительный вид страхования к ОСАГО в подробном видео: