Ежегодно каждый автовладелец оформляет полис ОСАГО. Часть водителей, в зависимости от личного «везения», обращается за страховой выплатой. Кажется, в этих вопросах не должно быть никаких сложностей – процедуры досконально разработаны, права и обязанности распределены. На бумаге все гладко. Только в жизни – иначе.

Статистика обращений в контролирующие органы не снижается. Доля жалоб автовладельцев на страховые компании достигает девяноста процентов от общего числа обращений по вопросам страхования. Это данные по заявлениям, которые были направлены активными гражданами, а сколько людей отказалось от борьбы, потому что не знало, как решить проблему, к кому обратиться за помощью, как пожаловаться на страховую компанию.

Самые распространенные

Нарушения, допускаемые страховщиками, не меняются. Клиентам навязывают «добровольные» услуги, неправильно определяют КБМ, незаконно занижают сумму страховых выплат, затягивают расчеты. Со стороны все действия страховой компании кажутся законными и добропорядочными, требования – аргументированными. При внимательном изучении приходит понимание – обманули. Первый шаг по извилистой дороге за справедливостью – изучить «трюки» страховщиков и свои права.

Страховая компания заинтересована в большом количестве клиентов. Они – основной источник дохода, потому что приносят страховые премии.

Обязательное страхование – великолепный шанс увеличить свои доходы, надо только «правильно» все организовать, решили некоторые менеджеры. Но, никакого насилия – сказали их начальники.

Клиент обращается за полисом. Менеджер предлагает дополнительно заключить договор страхования жизни или имущества, и подписывает с хорошим клиентом два договора, добровольно, по обоюдному согласию. А у плохого страхователя, который не поддается на уговоры, застраховать ответственность не получается. Заканчиваются бланки, виснет система.

Чтобы не попасться в эту ловушку надо запомнить две вещи:

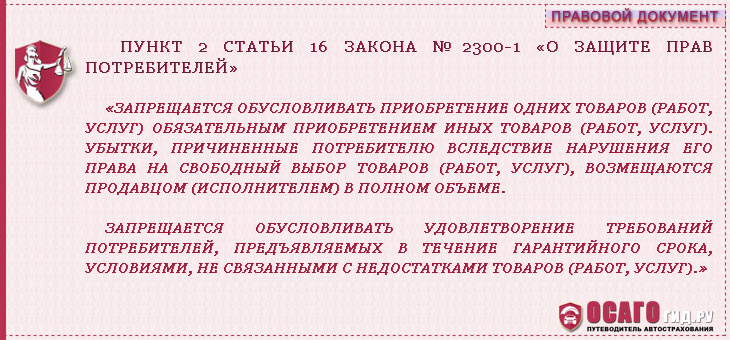

- Страховщик не может ставить заключение договора в зависимость от приобретения у него другой услуги. (см. п. 2 ст. 16 №2300-1)

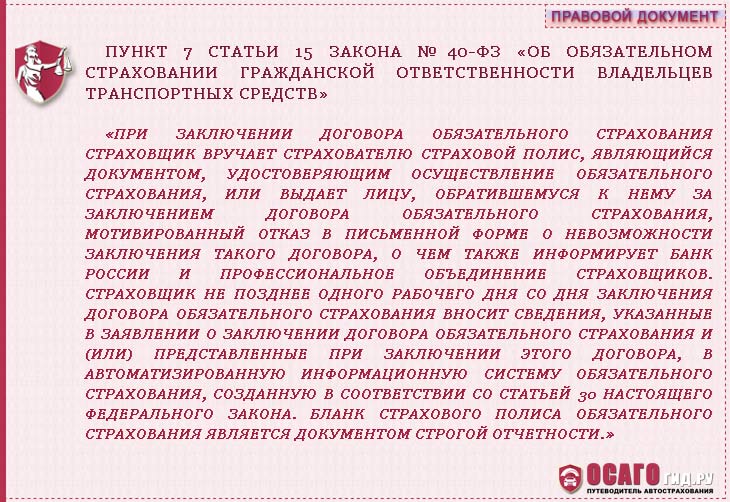

- Страховщик должен предоставить письменный мотивированный отказ от заключения договора. (см. п. 7. ст. 15 №40-ФЗ)

Напомните о первой менеджеру, который вас обслуживает. Потребуйте от него второго, если ваше замечание не приведет к положительному результату. Увещевания не помогли – жалуйтесь в Центральный банк.

Запомните! Отказаться от заключения дополнительной сделки – право клиента. Заключить договор страхования – обязанность компании.

С начала 2017 года все страховые компании обязаны обеспечить заключение договора ОСАГО в электронной форме. Будем надеяться, скоро навязывание страховок окончательно уйдет в прошлое.

Этим забавным словом называют коэффициент страховых тарифов, учитывающий надбавки и скидки за «безаварийную езду». Его значение напрямую влияет на стоимость полиса. Страховщики просто забывают рассказать о том, что значение коэффициента можно корректировать. Для этого надо обратиться в Российский союз автостраховщиков.

Компании пытаются дополнительно заработать на клиентах не только во время заключения договора. Страховое возмещение – камень преткновения интересов автовладельца и страховщика. Чем меньше заплатит автостраховщик, тем больше будет его прибыль.

Набор приемов не блещет разнообразием:

- необоснованный отказ;

- занижение суммы ущерба;

- исключение из его состава определенных расходов;

- затягивание сроков возмещения.

Изощренный способ – перекупка у клиента права требования к страховщику по минимальной цене. С учетом последних изменений, установивших ремонт основным способом предоставления возмещения, такая схема должна потерять актуальность.

Перед большинством водителей, вместо вопроса «Не выплатили страховку, что делать?», встанут вопросы о ремонте железного друга, качестве, сроках.

Их придется решать. Единственный действенный метод – обращение в суд. Направление жалоб по ОСАГО на страховую в Центробанк, РСА, Прокуратуру следует рассматривать только как средство дополнительного воздействия. Эти организации не оставят ее без внимания, но надеяться на кардинальное решение вопроса не стоит.

Куда жаловаться

Выбор защитника интересов автовладельца зависит от конкретной ситуации и целей, которых следует достичь.

В первую очередь, свои претензии надо высказать страховщику. Во-первых, есть вероятность удовлетворения требования. Во-вторых, принять меры по решению вопроса напрямую необходимо для того, чтобы контролирующие органы или суд приняли последующее заявление к рассмотрению.

Если в оформленном полисе допущены ошибки и опечатки, исправить их может страховая компания. Для этого следует обратиться в ближайший офис, заполнить заявление, при необходимости, показать дополнительные документы.

Важно! Сохраняйте доказательства направления обращения страховщику.

Основной контролер страховых компаний – Банк России. Закон напрямую предписывает ему:

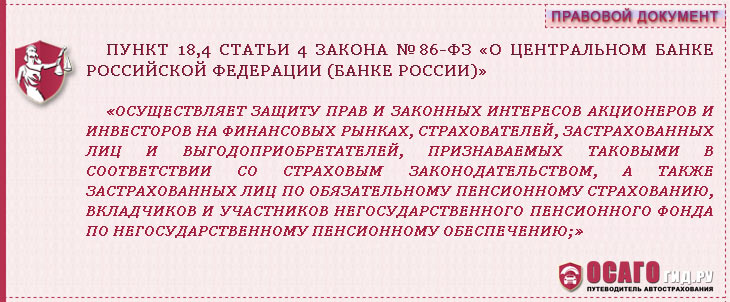

- Осуществлять защиту прав страхователей ( п. 18.4 ст. 4 №86-ФЗ).

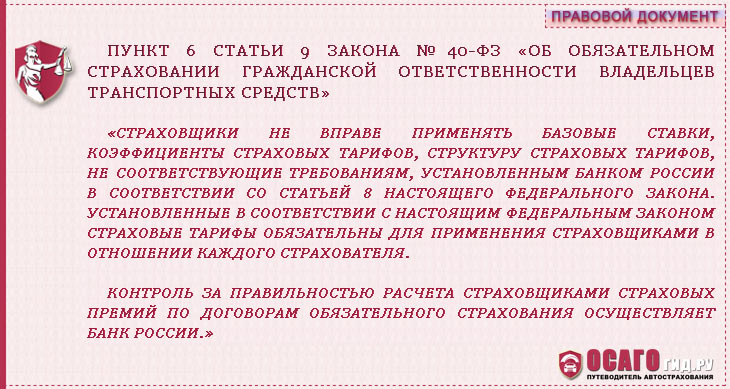

- Контролировать правильность расчета страховых премий ( п. 6. ст. 9 №40-ФЗ).

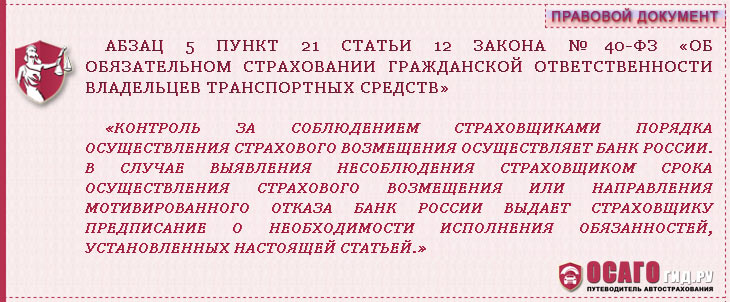

- Контролировать соблюдение порядка осуществления страхового возмещения (5 абзац п. 21 ст. 12 №40-ФЗ).

Жалобу по ОСАГО можно направить в Центробанк по почте или воспользоваться формой на официальном сайте.

Практика показывает: страховые компании зачастую игнорируют решение регулятора по частным вопросам. Но если нарушения приняли массовый характер, у ЦБ достаточно механизмов воздействия на недобросовестного участника рынка.

Каждое обращение – маленькая капля в кувшин нарушений. Чем их больше, тем быстрее государство обратит внимание на проблему, вмешается. Следовательно, жизнь водителей станет хоть немного проще.

По сути, обращаться с заявлением в РСА все равно, что жаловаться голове на хвост. За исключением одного случая – жалоба на КБМ по ОСАГО.

Страховая компания, для расчета бонуса-малуса, использует данные автоматизированной информационной системы, оператором которой является это объединение страховщиков.

С начала 2015 года действует упрощенный порядок обращения по вопросам изменения КБМ. Заявление о корректировке сведений сначала подаются непосредственно страховщику, при несогласии с его действиями – в РСА.

К жалобе обязательно прикладывается копия водительского удостоверения.

Самый надежный и действенный способ защиты своих прав – подать иск. Суд рассмотрит заявление, вынесет решение, исполнение которого можно добиться через службу судебных приставов.

Помните! До обращения в суд обязательно направьте письменную жалобу по ОСАГО страховщику.

Результатом подачи заявления в Прокуратуру будет предписание страховой компании устранить выявленные нарушения, но только в том случае, если они могут затрагивать интересы большого количества клиентов. Заставить страховщика правильно определить размер ущерба, сумму возмещения, прокурор не может.

Судебная защита – самый результативный способ призвать страховщика к ответу. Обращение в другие инстанции не всегда приводит к решению проблемы, но поможет другим водителям, обратит внимание надзорных органов на проблемы.