Важные факты из статьи

- Если вы где-то прочитаете или услышите, что в ОСАГО внесены изменения с 1 января 2022 года, то это неправда. Только 1 марта вступает в силу новый закон.

- Также если вы думаете, что полис в 2022 году подорожал из-за изменения страховых тарифов, то это тоже неправда. Базовые ставки и коэффициенты, действительно, изменились, но далеко не все в бóльшую сторону.

- Базовые ставки теперь имеют более широкий коридор – это значит, что в разных страховых компаниях конечная цена страховки может больше различаться.

- Молодым водителям стало быть невыгоднее, чем опытным и в возрасте.

- С 1 марта 2022 года при отсутствии техосмотра водителям может быть выставлен регресс (но не во всех случаях).

- А вот новый штраф за отсутствие диагностической карты отложили на 2022 года.

- Вступил в силу новый закон об удорожании ОСАГО для злостных нарушителей ПДД. Однако, сами повышенные коэффициенты не введены, поэтому новшество на практике не действует.

- Кроме того, планируется ещё ряд изменений, которые пока не начали действовать.

На многих ресурсах и изданиях вы можете услышать, якобы стоимость полиса ОСАГО на фоне последних поправок существенно выросла. Но это не совсем так. Хотя изменения в ценнообразовании страхования были и очень много. Изменились и базовые ставки страховки, и коэффициенты. Вот только не все в ущерб автолюбителям. О том, что говорят последние новости об обновлении закона Об ОСАГО, подорожал ли уже полис и будет ли стоить дороже далее в 2022 году, поправки в техосмотр и все последние новшества мы обсудим в этой статье.

С 1 января 2022 года в ОСАГО внесли поправки – это правда?

Нет. Если вы где-либо услышите или прочитаете, что законодательство автострахования обновилось с начала 2022 года, то это не соответствует действительности и является вымыслом.

Вообще, на сегодняшний день действуют 3 законодательных актах, так или иначе касающихся «автогражданки»:

- Федеральный закон №40 Об ОСАГО – это самый главный по приоритетам правовой акт, регулирующий базовые основы закона о страховании, и он в последний раз изменялся 8 декабря прошлого года, никаких изменений с 1 января 2022 года не было,

- Правила страхования – регулируют, собственно, порядок заключения договора ОСАГО и осуществления возмещения, и здесь последние новости об изменениях нас ожидали 20 ноября прошедшего года,

- Указание Банка России о страховых тарифах – здесь перечислено всё то, что влияет на конечную стоимость полиса: базовые тарифы и различные коэффициенты.

По ссылкам в пунктах выше вы самостоятельно можете убедиться, посмотрев редакции соответствующих нормативных актов и законов, что никаких поправок именно с января 2022 года не было.

Однако, давайте теперь сравним, что и как работает в 2022 году по-новому, в отличие от прошлого. По порядку рассмотрим все обновления законодательства об ОСАГО.

Подорожала ли стоимость полиса ОСАГО?

И да, и нет. Дело в том, что изменились как базовые ставки цены на полис, так и коэффициенты, которые, складываясь по порядку, влияют на конечную стоимость страховки в бóльшую или меньшую сторону.

То есть конечная сумма, которую вы заплатите при покупке страховки ОСАГО, рассчитывается по определённой формуле: базовый тариф поочерёдно умножается на коэффициенты (сначала территориальный, затем мощности, возраста и стажа, КБМ и другие). Если коэффициент больше единицы, то он увеличивает стоимость полиса, если меньше, соответственно, уменьшает.

Так вот, сам базовый тариф как база для дальнейшего расчёта тоже не является фиксированной суммой. Страховым компаниям предоставлен выбор определять для расчёта для своих клиентов из тарифного коридора определённую сумму. Однако, не стоит думать, что все страховщики берут максимально возможную базовую ставку – конкуренцию никто не отменял.

Но сам этот тарифный коридор базовых ставок значительно расширился 24 августа прошедшего года, и в 2022 году, грубо говоря, стоимость полиса ОСАГО может варьироваться для конечного потребителя гораздо шире.

Давайте в сравнительной таблице рассмотрим, как это было и как стало!

Таблица новых базовых ставок в ОСАГО в 2022 году

| Категория транспорта | Базовая ставка в рублях | |

|---|---|---|

| Было | Стало в 2022 году | |

| Мототранспорт | 694-1407 | 625-1548 |

| Легковые, в том числе с прицепом (категории «В», «ВЕ»), по следующим критериям: | ||

| организаций | 2058-2911 | 1646-3493 |

| физлиц и ИП | 2746-4942 | 2471-5436 |

| на которых работают в такси | 4 110-7399 | 2877-9619 |

| Грузовые автомобили (категории «С» и «СЕ»), по следующим критериям: | ||

| массой до 16 тонн включительно | 2807-5053 | 2246-6064 |

| массой более 16 тонн | 4227-7609 | 3382-9131 |

| Автобусы (категории «D» и «DE»), по следующим критериям: | ||

| с количеством пассажирских мест до 16 включительно | 2246-4044 | 2134-4165 |

| с количеством пассажирских мест более 16 | 2807-5053 | 2667-5205 |

| Тракторы и самоходные машины | 899-1895 | 872-1952 |

Таким образом, в таблице базовых ставок мы можем увидеть, что минимальный тариф стал ниже, а максимальный – выше. Соответственно, и конечная стоимость страхового полиса ОСАГО может быть в зависимости от притязаний страховой компании как дешевле, так и подорожать.

А теперь давайте рассмотрим изменения в коэффициентах. Они тоже произошли и немалые.

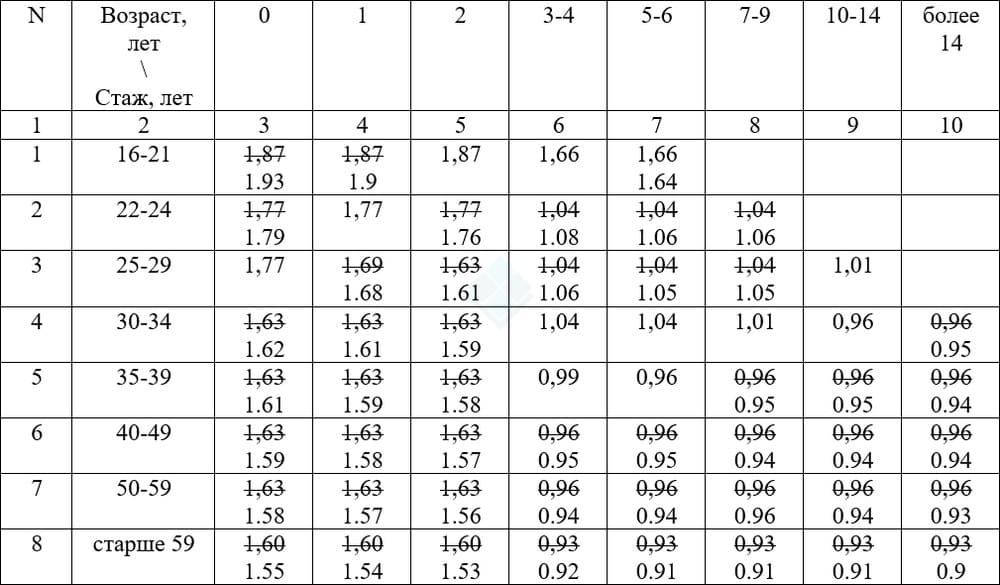

В 2022 году молодым водителям быть невыгоднее!

Всё дело в поправках в коэффициент возраста и стажа. К сожалению, он и без того почти всегда увеличивал стоимость полиса:

- если вы моложе 30 лет, то в любом случае страховка для вас дорожает из-за этого коэффициента,

- а вот со стажем проще – уже при наличии 3-хлетнего стажа этот коэффициент может немного уменьшить цену.

Но в любом случае почти всегда он увеличивает стоимость. Ниже в таблице вы увидите, что он во многих случаях выше единицы.

Но главное заключается в том, что коэффициент возраста и стажа в 2022 году стал дешевле для опытных и старших водителей и менее выгодным для молодых и неопытных. Смотрите сами:

Поясним: зачёркнутое – это значение коэффициента для данного возраста (в строках) и стажа (в колонках), которое было ранее. А не перечёркнутое – то, что действует по новым правилам в 2022 году. В первой строке находите ваш стаж, а в колонке – возраст, и пересекаете их в нужной ячейке, получая применяемый в вашем случае коэффициент.

Неограниченный полис подорожал

Есть всего 2 значения коэффициента ограниченности полиса:

- если у вас число допущенных к управлению вашим автомобилем лиц ограничено, то он равен единице – то есть никак не меняет цену страховки,

- а вот «открытая» страховка ОСАГО стала дороже – если ранее только за сам факт неограниченного круга лиц на данном шаге базовая ставка умножалась на 1,87, то в 2022 году она перемножается на 1,94.

Коэффициент города подешевел

Ещё одна приятная новость – большинство коэффициентов в зависимости от региона использования транспортного средства снизились. Плохая новость – снизились они, к сожалению, очень незначительно (где-то буквально на одну сотую доли).

Например, если в Москве был 2 (то есть умножал на 2 стоимость полиса), то стал 1,9; то в Смоленске «подешевел» всего на 0,02 (с 1,2 до 1,18).

Полный список значений мы не стали публиковать в рамках статьи об изменениях ОСАГО в 2022 году, но вы можете посмотреть его в нашей специальной статье про соответствующий новый закон.

А значения всех базовых ставок и коэффициентов вы можете посмотреть в соответствующем официальном Указании Банка РФ о страховых тарифах.

Рассчитать стоимость страховки ОСАГО

Подорожает ли ещё цена страховки в 2022 году?

По состоянию на 27 Июля 2022 года поправок в соответствующее Указание Банка России о базовых страховых тарифах, а также изменения коэффициентов не планируются. Мы ежедневно мониторим информацию об изменениях в законодательстве Об ОСАГО и обновим статью, как только такие обновления появятся.

Новый закон о регрессе за отсутствие техосмотра с 1 марта 2022 года

И до указанной даты существовала норма, предусматривающая регрессное требование за отсутствие диагностической карты, но только для такси и некоторых других видов транспорта.

С 1 марта 2022 года если у вас не пройден (или аннулирован) техосмотр, вы стали виновником ДТП, а само происшествие произошло по причине неисправности вашего автомобиля, то страховщик может выставить вам регресс – то есть требование заплатить всю сумму денег, которую страховая возместила потерпевшему.

Такую поправку вносит новый Федеральный закон №122, вносящий изменения в статью 14 ФЗ Об ОСАГО, как раз и перечисляющую условия для возможности регрессного требования.

Таким образом, регресс по новому закону будет возможен при 3 условиях:

- в данном ДТП виноваты вы,

- столкновение произошло по причине вашего неисправного автомобиля,

- у вас отсутствует действующая диагностическая карта.

Если же авария случилась из-за нарушения вами какого-либо пункта ПДД (например, вы не уступили дорогу другой машине), то здесь ОСАГО будет работать в полной мере – выгодной для вас.

Штраф за отсутствие диагностической карты отложили

Другой новый закон вводил отдельный штраф за отсутствие техосмотра также с 1 марта 2022 года. На 2 000 рублей могли начать штрафовать водителей, у которых не было действующей диагностической карты.

Однако, из-за пандемии вступление в силу этой поправки отложили ещё на один год. Теперь начало действия штрафа запланировано на весну 2022 года.

Мы писали подробную статью о том, что это за новый штраф.

Подорожание ОСАГО для нарушителей ПДД

Ещё одно новшество, которое вступило в силу в прошлом году, формально действует в полной мере в 2022, однако, фактически пока не применяется.

Речь идёт об особенном отношении страховщиков к грубым нарушителям определённых требований ПДД. Особенность такого отношения же проявляется в удорожании страховки ОСАГО в виде сильно завышенного нового коэффициента нарушений.

В большинстве случаев это грубые нарушения, которые влекут лишение прав либо вообще уголовную статью. К их числу относятся:

- езда в нетрезвом состоянии,

- отказ от медицинского освидетельствования,

- вред, причинённый здоровью или жизни людей, в результате виновности в ДТП,

- скрытие с места происшествия,

- повторный проезд на красный сигнал светофора,

- повторное превышение не менее, чем на 60 км/ч,

- выезд на встречную полосу движения, в том числе неоднократный.

Однако, несмотря на то, что соответствующий новый закон в 2022 году носит статус действующего и вступившего в законную силу, фактически повышенный коэффициент, а вместе с ним более дорогой полис ОСАГО для таких нарушителей не применяется. Потому как в соответствующем Указании ЦБ РФ нет соответствующих значений новых коэффициентов.

Мы также писали об этом изменении в законодательстве в специальной статье.

Новая финансовая платформа 2022

Соответствующий законопроект также вступил в силу ещё в прошедшем году. И аналогично коэффициенту нарушений, в 2022 году новшество ещё не практикуется.

Речь идёт о специальной финансовой платформе, с помощью которой можно приобрести страховку ОСАГО, выбрав наиболее выгодную от различных страховых компаний. И это хорошая идея на фоне увеличившегося коридора конечных цен на полисы.

Однако, фактически на сегодняшний день такое введено только на двух площадках.

Новые лимиты выплат по европротоколу

Напомним также, что с недавних пор действуют полноценные максимальные выплаты в случае оформления ДТП по европротоколу. То есть вместо 100 000 рублей, как было ранее, вы можете теперь получить полную сумму страхового возмещения за ущерб – 400 тысяч. Однако, есть для этого дополнительные условия:

- обстоятельства ДТП должны быть зафиксированы специальными техническими средствами,

- либо фиксация должна быть произведена с помощью специального приложения, работающего через Госуслуги.

Какие изменения не вступили в силу, но планируются в 2022 году?

Теперь давайте рассмотрим ряд поправок, которые обсуждаются, но пока ещё не действуют. К слову, далеко не факт, что они начнут действовать уже в 2022 году – возможно, они никогда не вступят в силу.

- Новый штраф за отсутствие страховки, равно как езду без неё в размере 5 000 рублей. На самом деле, инициатива поднять размер санкции существует уже давно. Но в 2022 года за неё взялись основательно, хотя в силу это ещё не вступило. Другие поправки предлагают сделать возможность назначения увеличенного штрафа ГИБДД за повторную езду без полиса, а также лишать прав за это.

- Одним из коэффициентов, влияющих на подорожание страховки ОСАГО, сейчас учитывается мощность автомобиля. И его хотят заменить на коэффициент по марке машины. Как это изменит стоимость полиса, пока неизвестно. Но с большой долей вероятности он будет стоить немного дороже.

- Телеметрия может появиться в автомобилях в России. Целью её служит автоматическое отслеживание программами страховщика манеры вождения человека. По результату этих данных страховка для аккуратного водителя, не прибегающего к экстренным торможениям и быстрым разгонам, не превышающего скоростной режим, не постоянно перестраивающегося из ряда в ряд может подешеветь.

- Уже давно власти обсуждают идею объединить 2 вида страхования: ОСАГО и Каско. Однако, пока этого не произошло. Но речь, конечно же, идёт не о навязывании более дорогой страховки покупателям «автогражданки». Просто если человек покупает полис Каско, он сможет включить прямо в него страхование ОСАГО.

- Кроме того, в думе уже давно обсуждают отмену территориального коэффициента. В случае принятия соответствующего нового закона, стоимость полиса для жителей Москвы и, например, какого-либо уездного небольшого городка или даже посёлка России станет при прочих равных условиях одинаковой.