Важные факты из статьи

- Лишение водительских прав никак не влияет на действие страховки ОСАГО у автовладельца – она не прекращается досрочно.

- Равно как страховщик не имеет права расторгнуть договор при такой мере ответственности собственника машины или вписанного в полис водителя.

- При этом, именно законы о страховании прямо не запрещают управлять автомобилем, будучи лишённым. Зато за это может быть большой штраф или арест по КоАП РФ, а также регресс, если такой водитель станет виновником ДТП.

- Зато лишение может прямо повлиять на стоимость ОСАГО в будущем. Однако, не за любое нарушение ПДД, а за пьянку, отказ от освидетельствования, вред здоровью или гибель людей в ДТП, а также за повторные нарушения по некоторым статьям.

- А вот сделать так, чтобы страховщик не узнал о лишении прав, не получится – данные берутся из базы при проверке водителей перед продажей страховки.

- Есть ещё одна тонкость – при длительном «простое» без страховки у водителя слетает КБМ (безаварийная скидка). Получаем, что при длинных сроках лишения, когда мы можем просто забыть продлить страховку или не захотеть этого, данный вид наказания пусть и косвенно, но влияет на стоимость ОСАГО.

- Кроме того, нет никаких ограничений для «лишенцев» в приобретении полиса – страховщик не имеет права отказать в продаже.

Лишение водительских прав – одно из самых строгих наказаний по КоАП РФ. Ещё строже по части нарушений ПДД только административный арест. Но как насчёт того, что эта мера ответственности несёт с собой не только невозможность ездить за рулём, но и дополнительные проблемы?! В этой статье мы рассмотрим такие тонкости ОСАГО, влияет ли лишение прав на стоимость страховки ОСАГО, продолжает ли действовать полис после вступления в силу постановления с этой санкцией, и сможет ли «лишенец» купить новую или продлить страховку на машину в 2021 году.

Действует ли ОСАГО после лишения прав?

Да. Никакое административное наказание в 2021 году никак не влияет на срок и порядок действия страхового полиса. Равно как страховщик не может никак ограничить передвижение водителя по страховке.

То есть речь идёт об отсутствии на сегодняшний день следующих ограничений:

- страховка ОСАГО не перестаёт действовать, если водителя-владельца автомобиля лишили прав за то или иное нарушение,

- равно как вписанный в полис автолюбитель не исключается из допущенных к управлению.

Всё очень просто. На сегодня 2 основных нормативных акта регулируют правила допуска водителей и действия страхового полиса: Федеральный закон Об ОСАГО и Правила страхования, утверждённые Банком России. И ни один из них не содержит какого-либо ограничения за лишение прав.

Кто имеет право ездить на машине?

Кто угодно. Но с точки зрения закона о страховании и лишённый водительских прав никак не ограничивается в возможности сесть за руль. Здесь лишь возможны 2 очень весомых и очень вредных последствия за это:

- за управление, будучи лишённым прав, водитель получит 30 000 рублей штрафа по части 2 статьи 12.7 КоАП РФ (если он будет трезв; если пьяный, то может грозить до уголовной ответственности),

- а если вы окажетесь виновником ДТП при таких обстоятельствах, то возможен регресс по ОСАГО – то есть взыскание с вас всей суммы, которую страховая компания выплатит потерпевшему.

Имеет ли право страховая компания расторгнуть договор, если меня лишили?

Нет. Полис ОСАГО – это публичный договор. Его заключение для страховщика является обязательным со всеми, кто обратиться с этой целью, а его срок всегда составляет 1 год.

Следовательно, просто так расторгнуть договор страхования компания не может. Для этого нужны веские основания. Если быть точнее, то предусмотренные законом основания. И все они перечислены в пунктах 1.13-1.15 Правил страхования.

И в списке законных причин для аннулирования страховки ОСАГО по инициативе страховщика вы не найдёте ни слова о лишении прав. Таким образом, данный вид наказания не является основанием ни для досрочного прекращения действия полиса, ни для его аннулирования.

Влияет ли лишение на стоимость страховки в 2021 году?

Да. И дело обстоит именно так в связи с недавними изменениями в законодательстве. Ранее законодатели хотели придумать новый коэффициент грубых нарушений ПДД. Якобы, если вы попались с одним из них в течение срока страхования, то на следующий период будет применён повышенный коэффициент.

Власти, действительно, хотели ввести такой коэффициент, который должен был иметь значение от 2 до 3 – то есть страховка для вас подорожала бы при прочих равных условиях в 2-3 раза.

К такой практике в 2021 году, и правда, пришли. Однако, не с помощью коэффициента, а базового тарифа. Объясним это немного подробнее!

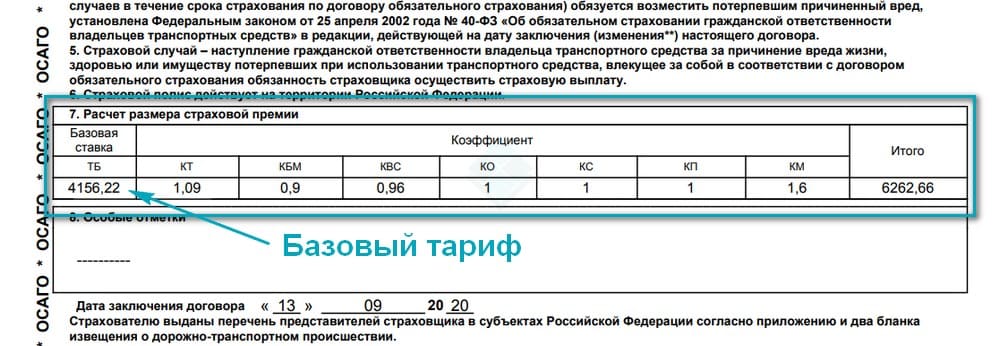

На сегодняшний день расчёт стоимости полиса работает следующим образом. Сначала берётся базовый тариф – это определённая измеримая сумма денег. И затем этот тариф поочерёдно перемножается на различные коэффициенты: по региону использования, мощности автомобиля, возраста и стажа, в конце применяется коэффициент бонус-малус. Соответственно, если какой-либо коэффициент меньше единицы, то он уменьшает стоимость полиса. Если больше, то увеличивает.

Однако, и базовый тариф – это не фиксированный размер, а коридор. Например, для легковых автомобилей физических лиц он варьируется в пределах от 2471 до 5436 рублей (все эти тарифы вы можете посмотреть в специальной статье про них). И страховая компания самостоятельно на свой выбор может выбирать из этого диапазона тот ценник, который соизволит – на основании баланса между собственной выгодой и конкурентоспособностью (ведь другие страховщики могут установить меньшую базовый тариф).

Но и безосновательно конкретная сумма тарифа тоже не устанавливается страховой компанией как ей захочется. Все возможные факторы, которые имеет право использовать страховщик, перечислены в части 2 статьи 9 закона Об ОСАГО.

Так вот, именно в этой норме закона на сегодняшний день законодательно указано, что при наличии нарушений ПДД страховка может стоить дороже… Однако, не всех. В частности, в подпункте «а» части 2 статьи 9 закона прописано официально вот что:

- лишение прав за пьяную езду влияет на стоимость страховки ОСАГО (причём, как административная (статья 12.8 КоАП), так и уголовная статья (264.1 УК РФ) за алкогольное или наркотическое опьянение),

- за причинение вреда здоровью при ДТП (статья 12.24 КоАП РФ или 264.1 УК РФ),

- за употребление алкоголя или наркотиков после ДТП, но до приезда сотрудников ГИБДД (статья 12.27, часть 3 КоАП),

- за отказ от медицинского освидетельствования (часть 2 статьи 12.26 КоАП).

Кроме того, возможны следующие обстоятельства:

- полис подорожает, если вписанные в него водители неоднократно (то есть повторно) в течение последнего года привлекались к ответственности за проезд на красный – здесь идёт лишение прав на 4-6 месяцев по части 3 статьи 12.12 Кодекса,

- за повторное превышение скорости более, чем на 60 км/ч (статья 12.9 – по ней также лишают водительских прав),

- за выезд в нарушение ПДД на встречную полосу движения (за запрещённый обгон) – часть 5 статьи 12.15.

Обратите внимание на важное исключение: если какое-либо нарушение, перечисленное в последнем списке, стало причиной ДТП, при котором уже применён повышенный КБМ, то в базовом тарифе это нарушение учитываться не должно.

Приведём пример. Водитель Иванов, вписанный в полис ОСАГО автомобиля Петрова, попал в ДТП, проехав на красный сигнал светофора. Это уже его второе нарушение в течение последнего года, поэтому приехавшие на место происшествия сотрудники ГИБДД составили протокол по части 3 статьи 12.12 Кодекса. А суд затем лишил его прав на 5 месяцев.

В результате данного ДТП потерпевший обратился за возмещением ущерба – то есть был страховой случай. Из-за наличия такого случая у Петрова поднялся коэффициент бонус-малус (уменьшилась скидка за безаварийное вождение). Петров же в следующий период страхования вписал Иванова в страховку при её продлении. В этом случае страховщик не имеет права повышать базовый тариф по причине наличия повторного нарушения Иванова.

А вот если бы потерпевший по полису Петрова не обратился за выплатой ущерба, то КБМ у Иванова бы не поднялся. Зато его бы всё равно привлекли за неоднократный проезд на красный свет светофора. И тогда страховая компания уже законно могла бы увеличить базовый тариф.

Как видим, наличие лишения прав за пьянку, за вред здоровью людей в ДТП, а также за некоторые повторные нарушения ПДД прямо влияет на подорожание страховки ОСАГО. Но главное, что полис не становится дороже в 2 шага – либо растёт стоимость базового тарифа, либо КБМ у водителя.

Как влияет: насколько дороже будет стоимость ОСАГО?

Скажем прямо, чаще всего страховщики при наличии одного из перечисленных выше условий лишения прав берут максимальную ставку базового тарифа. А вот какая она была ранее, зависит от конкретно вашего случая. Поэтому и ответить на данный вопрос будет сложно.

В любом случае, в вашем полисе ОСАГО внизу в графе №7 указана полная формула расчёта, в их числе и базовый тариф. Посмотрите, в каком он размере. А затем возьмите максимальный и помножьте на те же коэффициенты (они там также все указаны).

Вот для примера такой расчёт:

Можно ли сделать так, чтобы страховая не узнала о наказании?

Нет, к сожалению или к счастью. Страховщики, конечно же, узнают о наличии лишения за пьянку либо за повторные нарушения не путём опроса страхователя, а напрямую из базы данных по выявленным нарушениям ГИБДД.

С недавнего времени страховые имеют доступ к данной базе. Это, к слову, также ознаменовало и установку камер фотофиксации, которые стали выявлять отсутствие страховки у водителей.

Ещё одна тонкость, когда страховка может подорожать

Речь идёт не только о ещё одно определённом случае удорожания полиса, но и ещё большем его удорожании в случае лишения за пьянку.

Выше мы уже упоминали про КБМ. Дело в том, что данная скидка также обнуляется, если вы не вписывались ни в одну страховку по-простому в течение года и более. А, если у вас длительный срок лишения прав, и вы просто не подумали о том, что нужно куда-то вписаться или продлить собственный полис, то он вполне может и слететь. Восстановить его в этом случае нельзя никак.

И, получается, можем иметь 2 последствия:

- если у вас просто слетел КБМ из-за долгого срока наказания, то фактически лишение прав не прямо, а лишь косвенно, но повлияло на цену на ОСАГО,

- если же такой длительный срок был по одной из перечисленных выше статей, которые сами по себе делают страховку более дорогой, то, вкупе с обнулённым бонус-малусом, это может ещё больше увеличить стоимость ОСАГО.

Можно ли оформить полис лишённому прав?

Зато отказать страховщики в покупке полиса только по той причине, что лицо лишено водительских прав, не имеют законного основания.

- Ни в случае, если сам страхователь (тот, кто приобретает страховку ОСАГО) или собственник автомобиля имеет лишение, не имеют права отказать в продаже страховки.

- И вписанный водитель, лишённый прав, может фигурировать в полисе.

И «пруфы» здесь также простые – вы не найдёте нигде в законодательстве законной причины для отказа продать ОСАГО на том основании, что лицо не то что даже лишено права управления, а даже если допустило какие-либо нарушения, в том числе обманывало страховщика или даже является мошенником.