Важные факты из статьи

- Можно ли подписывать доп соглашение или нельзя, зависит от того, какие конкретно условия в нём содержатся.

- Но при подписании большинства таких документов вы окажетесь в невыгодном положении, лишившись права оспорить сумму выплаты.

- Согласие о возмещении деньгами вместо ремонта до проведения экспертизы страховщиком оспорить практически нельзя – так говорит судебная практика.

Несколько лет назад возмещение по ОСАГО в виде направления на ремонт стало первоочередным и приоритетным перед выплатой. Это значит, что если вы удовлетворяете законным критериям проведения ремонта, то страховая компания в 2021 году обязана направить вас именно на восстановление машины (а не на выбор страховщика, как полагают многие автолюбители и даже автоюристы). Но выплата всё ещё осталась как возможность, а страховщики, когда соглашаются на неё, подсовывают автовладельцу некое дополнительное соглашение с требованием подписать его. Какие тонкости есть в этом документе, стоит ли подписывать допсоглашение и как не лишиться своей законной компенсации, давайте выяснять!

Что такое доп соглашение ОСАГО?

Почти все действия страховщика урегулированы законодательством. Это самое законодательство допускает свободу действий для страховых компаний при урегулировании убытков только в том случае, если потерпевший в ДТП согласился с такими действиями. То есть если между двумя оппонирующими сторонами при урегулировании убытков по ОСАГО заключено мировое соглашение. Например, закон чётко предписывает возмещение в виде ремонта. Но если между страховщиком и выгодоприобретателем достигнуто соглашение о выплате в денежной форме, то это становится допустимо.

Страховщику лишь остаётся удостовериться на будущее о достижении такого соглашения – ему нужна подпись потерпевшего о согласии.

Вместе с тем, такое соглашение о страховой выплате или урегулировании страхового случая даёт возможность компании в ряде случаев занизить выплату, если вы подпишете его.

На 2021 год страховая организация может таким образом хитрить с этим документом:

- потерпевший в соглашении по договору ОСАГО подписывается фактически о том, что согласен на определённую сумму выплаты или стоимости ремонта,

- страховая компания обеспечивает себе незаконность дальнейшего иска потерпевшим в суд, если ему такой суммы возмещения будет недостаточно; по меньшей мере, так говорит судебная практика (о ней немного ниже).

Утверждённого образца дополнительного соглашения по ОСАГО в 2021 году по закону нет. То есть у каждой страховой своя форма и содержание. Фактически, на подпись потерпевшему даются пункты, которые подтверждают его согласие с такими положениям мирового соглашения:

- описание события страхового случая и порядка урегулирования убытков,

- отсутствие возражений пострадавшего против урегулирования убытков (в том числе о размере ущерба),

- отсутствие претензий по этому же поводу,

- самое важное – удостоверение подписью потерпевшего возмещения по ОСАГО от страховщика в полном объёме и полного исполнения обязательств,

- добровольность заключения мирового соглашения,

- дата и подписи сторон.

Оспорить такое доп соглашение об отступном после его подписания можно только в том случае, если какой-либо из этих пунктов нарушил предписания закона, потому что закон всегда в приоритете перед договорённостями между организациями и гражданами.

Сама суть вопроса, можно ли подписывать соглашение по ОСАГО, зависит от конкретного содержания, и оно может варьироваться. Ниже мы рассмотрим все виды таких документов и разъясним их законность, можно ли их оспорить и как это сделать.

Образец

Дополнительные соглашения об урегулировании убытков ОСАГО бывают разные. Но от того, что именно вы подписали, зависят дальнейшие действия – особенно то, стоит ли обращаться в суд и законно ли оно.

Вот образцовый пример соглашения о страховой выплате вместо ремонта:

Можно ли подписывать?

Это зависит от содержания документа. Сразу скажем, что большинство соглашений об урегулировании подписывать не стоит, так как они ставят в изначально невыгодное положение потерпевшего.

В подавляющем большинстве случаев в такого рода бумагах, предоставляемых на подпись страховыми компаниями, можно выделить 3 вида:

- соглашение о страховой выплате без проведения независимой экспертизы,

- согласие о такой же выплате после проведения экспертизы и без указания (либо с указанием) суммы возмещения по ОСАГО,

- согласие о проведении ремонта.

Давайте рассмотрим каждое из таких документов подробно!

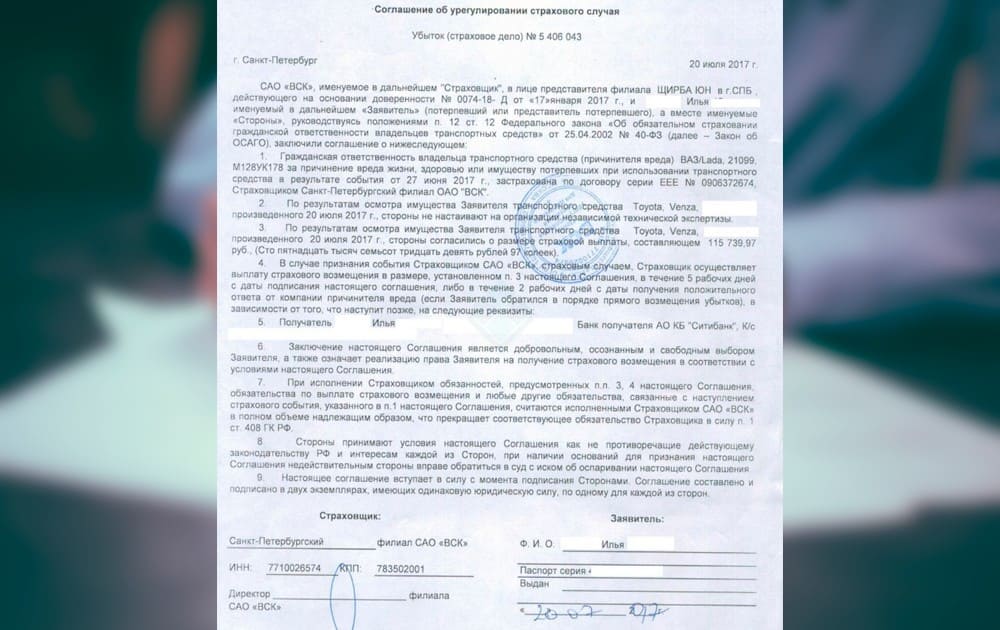

Согласие на выплату без экспертизы

Нельзя подписывать!

Такое мировое соглашение фактически называют «об отступном», и суть его заключается в том, что вы без проведения экспертизы от страховщика соглашаетесь на определённую сумму. То есть это некий вид упрощённого возмещения ущерба по страховому случаю ОСАГО.

Здесь следует различать осмотр транспортного средства и экспертизу – это разные вещи, и то, что проводилось в вашем случае, указано в акте осмотра либо документах о результатах экспертизы.

Вот пример такого согласия:

Суть документа исходит из положения Федерального закона Об ОСАГО – пункта 16.1 статьи 12, который говорит следующее:

16.1. Страховое возмещение вреда, причинённого легковому автомобилю осуществляется путём выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счёт потерпевшего (выгодоприобретателя) (наличный или безналичный расчет) в случае:

- ….

- ж) наличия соглашения в письменной форме между страховщиком и потерпевшим (выгодоприобретателем).

То есть с одной стороны наличие такого соглашения вполне законно, и подписывать его можно.

С другой стороны это фактически мировое соглашение ОСАГО со страховой о выплате, вместо ремонта, где потерпевший соглашается с определённой без экспертизы выплаты. Согласие выгодоприобретателя с суммой без экспертизы даёт законное право компании не определять реальный размер ущерба, поэтому, если вам этого будет недостаточно, уже ничего не поделать. Таким образом, подписывать такое дополнительное соглашение со страховой нельзя!

Утверждение выше обосновано на судебной практике, и её мы приведём в детальном разборе того, можно ли и как оспорить доп соглашения.

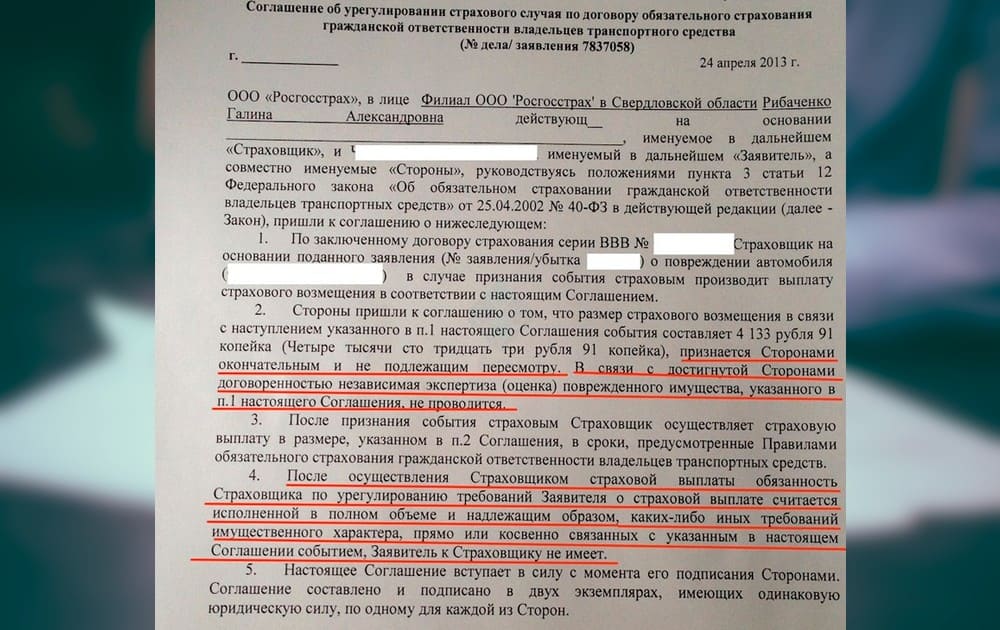

Согласие на выплату после экспертизы

Подписывать можно.

А вот такое соглашение фактически можно подписать, и последствий оно иметь не может по закону 2021 года.

Суть такого соглашения гораздо проще предыдущего:

- страховщиком признаётся страховой случай по конкретному ДТП и договору ОСАГО,

- 2-м пунктом предписывается, что размер выплаты будет определён Федеральным законом,

- отсутствие возражений потерпевшего на выплату,

- согласие потерпевшего на полный объём исполненных страховой компанией обязательств,

- дата и подписи сторон.

С одной стороны кажется, что данный документ ничем не отличается от предыдущего – ведь потерпевший своей подписью соглашается на выплату и якобы не имеет претензий после её осуществления.

Но это не так! Фактически вторым пунктом соглашения указано, что выплата осуществляется в полном объёме в соответствии с законом об ОСАГО. Это значит, что если по результату возмещения вы посчитаете, что страховщик насчитал недостаточно, то вы всё также можете подать на него в суд, и пункт 5 не ограничивает такого вашего права, потому как в соответствии с пунктом 2 возмещение произведено не в полном объёме.

Конкретные пункты в различных соглашениях от различных страховых компаний могут различаться, но, думаем, суть каждого из таких теперь вы знаете – различать следует согласие на выплату без проведения экспертизы и мировое соглашение о полном возмещении без указаний суммы.

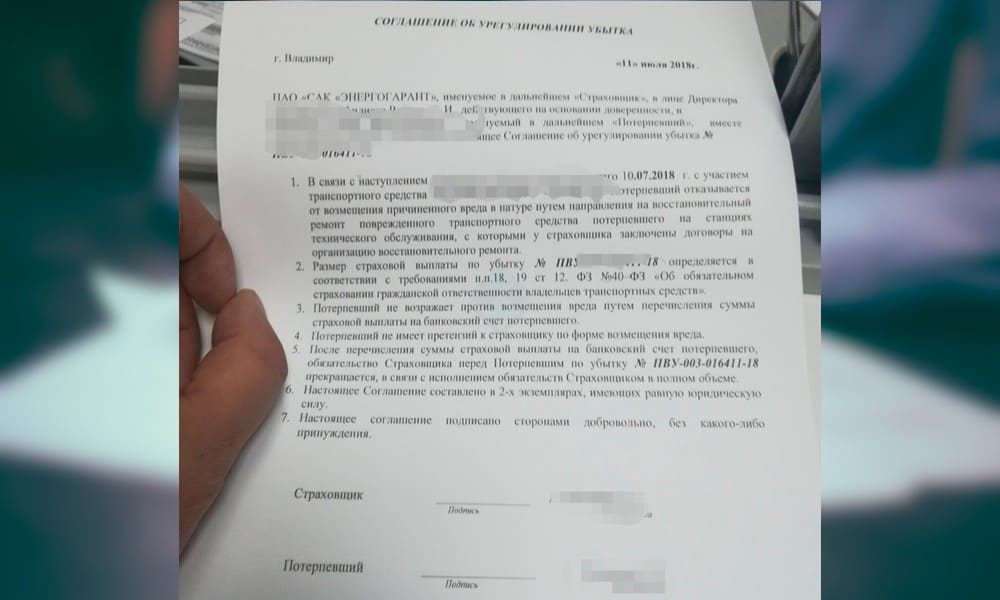

Соглашение на ремонт

Нельзя подписывать!

Третий вид «мировых» об урегулировании убытков при страховом случае ОСАГО может выдаваться при направлении на ремонт. И оно может подаваться страховщиком под различными «соусами»:

- соглашение о сроках проведения ремонта (в том числе об увеличении),

- об объёме работ при восстановлении по договору ОСАГО,

- о возможности использования б/у запчастей,

- согласие на возможность доплаты ввиду калькуляции с износом,

- возможность направить автомобиль потерпевшего на СТО, которая не удовлетворяет требованиям ФЗ.

Право страховой заключать такие соглашения даёт тот же закон:

Изменение объёма работ по восстановительному ремонту повреждённого транспортного средства, срока и условий проведения восстановительного ремонта должно быть согласовано станцией технического обслуживания со страховщиком и потерпевшим.

Кроме того, тот же закон содержит возможность доплаты с согласия выгодоприобретателя.

Почему такое соглашение нельзя подписывать, становится понятно из простого логического вывода: если вы согласились с условиями страховщика, а закон не исключает возможности доп условий, то оспаривать далее смысла нет.

Можно ли оспорить подписанное?

Ответ на данный вопрос зависит от формы доп соглашения и конкретного его содержания. И ответы частично на данный вопрос мы дали выше.

А здесь подкрепим судебной практикой вопрос об оспаривании дополнительного соглашения о размере ущерба без проведения экспертизы.

Речь идёт о Постановлении Пленума Верховного суда от 26 декабря 2017 г. №58, в котором законодатели указали следующее:

Заключение со страховщиком соглашения об урегулировании страхового случая без проведения независимой технической экспертизы транспортного средства или независимой экспертизы (оценки) повреждённого имущества является реализацией права потерпевшего на получение страхового возмещения, вследствие чего после исполнения страховщиком обязательства по страховой выплате в размере, согласованном сторонами, основания для взыскания каких-либо дополнительных убытков отсутствуют. Вместе с тем при наличии оснований для признания указанного соглашения недействительным потерпевший вправе обратиться в суд с иском об оспаривании такого соглашения и о взыскании суммы страхового возмещения в ином размере.

Но если не подписать согласие на выплату, будет ремонт!

Всё верно. Страховщик обуславливает подписание соглашения о страховой выплате ОСАГО именно возможностью выплатить только при таких условиях. Иначе – направление на ремонт. Таким образом страховая планирует занизить сумму возмещения, ведь оспаривать в определённых случаях вы её уже не сможете.

Поэтому фактически, если вам принципиально требуется выплата, то всё равно подписывать дополнительное согласие не нужно – уж лучше пусть будет направление на ремонт, нежели вам выплатят любую сумму, с которой спорить вы уже не сможете, подписав «отступное».

Очевидным плюсом ремонта в этом случае является невозможность страховщиком учесть износ – компания может вам предложить доплату, но вы не обязаны соглашаться. А некачественный ремонт тоже всегда можно оспорить.

Видео: Рубрика: Обращение за возмещением