Важные факты из статьи

- Отрицательные ответы на заявления о страховой выплате, что заявленные повреждения не могли быть получены, согласно обстоятельствам ДТП, чаще всего присылают при оформлении европротокола.

- И в большинстве случаев такие отказы на этом основании незаконны… Конечно, если речь не идёт и правда о «липовой» аварии.

- Если же происшествие было «настоящим», то доказать обратное можно и обычно несложно. Но для этого потребуется время.

- В первую очередь, у вас должны быть фотографии ДТП – желательно ваши и виновника. Если оформлять приезжали ГИБДД, то они тоже фотографируют место происшествия.

- Отказ из-за мнения о невозможности повреждениям образоваться от этого ДТП точно будет незаконен, если не осматривались оба автомобиля: потерпевшего и виновника.

- Но доказать обратное чаще всего возможно только с помощью трасологической экспертизы. Только не нужно заказывать независимую – её проведёт финансовый уполномоченный.

Если вам пришёл официальный отказ от страховой компании на том основании, что полученный в результате аварии характер ущерба якобы не мог быть получен в данном происшествии на основе экспертизы страховщика, то потеряно далеко не всё. К счастью для нас, законных оснований для отрицательного ответа от страховой по ОСАГО в 2021 году можно буквально по пальцам пересчитать. Но есть в этом и подводные камни, которые мы подробно рассмотрим в этой статье. Итак, как быть и что делать, если вам пришёл отказ страховщика на основании того, что заявленные вами повреждения не могли образоваться в результате данного ДТП.

Что значит повреждения не соответствуют этому ДТП?

Главная суть прибыли страховщика заключается в корреляции между доходами и расходами – как и в любом бизнесе. При этом:

- доходы – страховые премии, полученные за полисы ОСАГО,

- расходы – возмещения своим клиентам по страховым случаям.

Разумеется, компания хочет минимизировать последние и увеличить первые. Так как страховые тарифы регулируются и ограничиваются законодательно, остаётся только работать с расходами. Отсюда и следствие – по любым заявлениям о страховых выплатах могут быть приняты отрицательные ответы, даже если есть малейшее намёк на основание незаконности такой выплаты.

Самые распространённые причины отказов, таким образом, могут быть следующие:

- если якобы заявленные повреждения не соответствуют обстоятельствам данного ДТП – и да, это одна из самых популярных причин отказов,

- среди других – к примеру, расторжение договора ОСАГО задним числом или просто неуведомление клиента об этом заранее, а только когда тот попадёт в аварию,

- манипулирование обязанностью клиента предоставить автомобиль на осмотр после ДТП,

- и ещё небольшой ряд иных оснований.

Во всём этом тенденция в России, которая играет ключевую роль в выгоде страховой компании – это то, что далеко не каждый её клиент пойдёт отстаивать свои права в суд. Поэтому страховщики и пользуются такими манипуляциями. А то основание, что якобы указанные в документах повреждения не соответствуют характеру ДТП, просто не требует никаких предварительных телодвижений со стороны страховой. Вот вам заключение, что мы подозреваем, что была автоподстава, и всё, дальше уже сами!..

Приходит соответствующий отказ на этом основании в виде официального ответа – его страховщик обязан дать письменно и мотивировать (пункт 21 статьи 12 закона Об ОСАГО).

И выглядит он примерно следующим образом:

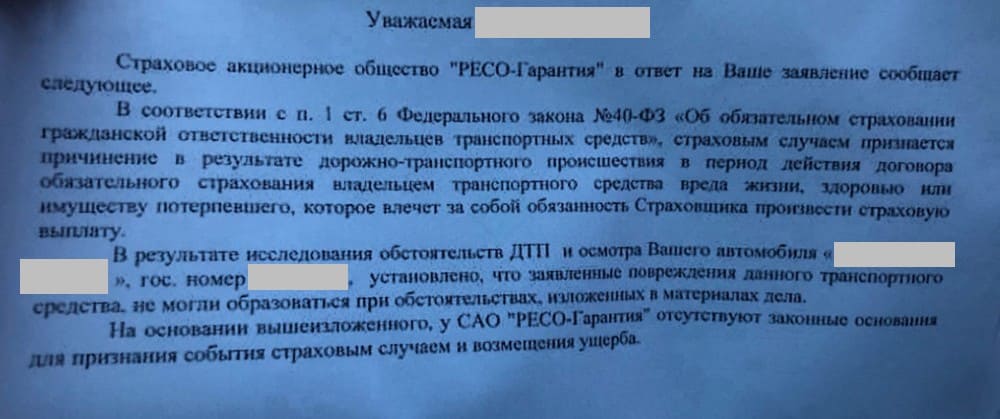

Уважаемый такой-то!

Страховая компания «такая-то» в ответ на Ваше обращение сообщает нижеследующее.

В соответствии с пунктом 1 статьи 6 Федерального закона №40-ФЗ Об ОСАГО, страховым случаем является причинение в результате ДТП по данному договору обязательного страхования владельцев транспортных средств вреда жизни, здоровью или имуществу потерпевших, что влечёт за собой обязанность страховщика произвести страховое возмещение по данному договору.

Однако, в результате исследования обстоятельств ДТП на основании независимой технической экспертизы (или осмотра) Вашего транспортного средства «такого-то» государственный регистрационный знак «такой-то», установлено, что заявленные Вами повреждения данного автомобиля не могли образоваться при обстоятельствах, изложенных в материалах дела.

На основании изложенного, у страховой организации «такой-то» отсутствуют законные основания для признания указанного события страховым случаем и возмещения причинённого ущерба в ДТП.

Пример отказа из-за несоответствия повреждений на машине условиям ДТП

Причём, чаще всего на таком основании отказывают РЕСО-Гарантия, Тинькоф и Росгосстрах. И в подавляющем большинстве случаев при оформлении ДТП с помощью европротокола.

Итак, мы выяснили, что такие случаи, когда страховщик сомневается в естественности аварии и подозревает водителя в том, что тот устроил автоподставу, нередки. Но что с этим дальше делать?

Если это и правда подставная авария?

Тогда это лучшее, что могло произойти с вами после такой аварии. И мы вовсе не шутим!

Дело в том, что инсинуация ДТП – это нарушение, которое именуется никак иначе, нежели мошенничество. Есть и наказание за это деяние, и оно является самым что ни на есть преступным. Потому наказывается уголовно. Есть в Уголовном кодексе и специальная статья для этого – 159.5, которая предусматривает ответственность за мошенничество в сфере страхования от штрафа до 120 тысяч рублей до лишения свободы до 10 лет.

Поэтому, если вы устроили автоподставу с целью получить выплату по ОСАГО, но в ответ просто получили отказа с мотивировкой, что указанные в заявлении повреждения не могли быть получены, согласно обстоятельствам ДТП, то очень легко отделались. Впрочем, так чаще всего и бывает. Лишь при явно вырисовывающемся умысле постановочной аварии страховая может подать заявления в полицию на возбуждение уголовного дела.

Отказ из-за несоответствия повреждений ДТП – что делать?

Если же вы получили такой ответ на заявление о возмещении безосновательно, попав в самое настоящее ДТП, то в первую очередь, не стоит обижаться или иным образом производить отрицательные эмоции в сторону страховщика. Всё так, потому что определение правильного порядка действий в правовом поле не терпит эмоций.

Но понять, что делать в случае отказа по причине мнения страховщика, что характер ущерба не соответствует условиям ДТП, очень просто. Очевидно, нужно доказать, что эти повреждения были получены именно в этой аварии. Если быть точнее, то нужно развеять сомнения компетентных лиц в том, что авария была автоподставой. Вот только компетентным лицом здесь будет являться уже, скорее всего, не только страховая организация.

Пару лет назад в сфере страхования ввели обязательного посредника при рассмотрении споров со страховщиками – финансового уполномоченного. И сделали обращение к нему обязательным. Поэтому сразу при отказе подать в суд на страховую компанию не получится. В целом, в 2021 году порядок действий, если вам прислали такой ответ, выглядит следующим образом:

- сначала обращаемся в страховую компанию с претензией, которая правильно в 2021 году называется «заявлением о разногласиях»,

- далее пишем жалобу финансовому уполномоченному (его ещё называют «омбудсменом» или ошибочно «финансовым управляющим»),

- и только в случае отрицательного результат этих инстанций идём в суд.

Мы рассмотрели все эти этапы максимально подробно в статье о том, что делать при отказе в страховой выплате. Здесь ситуация абсолютно применима для такого порядка действий. Однако, ниже мы поговорим о тонкостях данной конкретной ситуации, когда отказ пришёл именно из-за того, что повреждения не соответствуют данному ДТП.

Как доказать, что ущерб получен в этом происшествии?

Итак, выше мы выяснили, что делать в случае получения такого ответа – доказать, что повреждения причинены именно заявленным страховым случаем. Но как это сделать?

Фотографии места аварии

Очевидно, первое, что вам нужно будет – это фотоматериалы с места ДТП. Именно они являются главной подоплёкой для последующих заключений. Если у вас есть запись с видеорегистратора с тем, как произошла авария, ещё лучше.

Вообще, перед тем, как прислать такой ответ о несоответствии заявленных повреждений обстоятельствам ДТП, страховщик сам запрашивает фото, если авария оформлялась с помощью европротокола. Если оформляли ГИБДД, то такой запрос может быть сделан ведомству с истребованием материалов дела.

При этом, если у вас нет ни того, ни иного, то вы, возможно, в зависимости от условий ДТП, не выполнили обязанность, предусмотренную пунктами 2.5-2.6.1 ПДД, которые в ряде случаев обязывают произвести фотосъёмку места происшествия.

Тем не мене, выход есть, и целых два возможных:

- вероятно, виновник ДТП (второй участник) такие фотографии делал – особенно, если вы оформляли европротокол; попробуйте запросить их у него,

- если на место приезжали сотрудники ГИБДД, то они с большой долей вероятности также фотографировали обстоятельства ДТП; в таком случае обратитесь в отделение ГИБДД по месту аварии и запросите ознакомление с материалами дела – там и должны быть фотографии; подать заявление можно с указанием основания в виде части 1 статьи 25.2 КоАП РФ – вам будут обязаны предоставить эти материалы.

Однако, дело может усложниться, если у вас есть повреждения от старых ДТП на тех же участках машины, где получены текущие. Но это всё равно не является законным основанием для отказа в возмещении по ОСАГО.

Но что дальше делать с этими фотографиями?

Понадобится делать независимую экспертизу?

Нет. Выше мы писали про то, что в 2021 году обязательно обращение к финансовому уполномоченному. И именно он делает экспертизу. Скорее всего, она будет трасологической – то есть с анализом следов ДТП с сопоставлением этого указанному в документах.

Хорошая новость здесь заключается в том, что она вам будет стоить бесплатно. Плохая – она фактически искореняет дальнейшую возможность заказать независимую экспертизу, так как суды не видят необходимости изучать дополнительные исследования, если есть от омбудсмена, которой «у суда нет оснований не доверять».

Однако, с финупом спешить не стоит. Как мы указали выше, сначала нужно написать заявление о разногласиях страховщику. Это чаще всего просто формальность, так как, если в первый раз страховая признала, что повреждения не соответствуют этому ДТП, то и дальше будет стоять на своём. Хотя, если такой первоначальный ответ был чисто формальным, в надежде, что не пойдёте дальше, то могут и пересмотреть своё мнение на этот счёт.

А ещё можно в этом же заявлении запросить результаты экспертизы у страховщика. Это только если она проводилась, а не был просто осмотр транспортного средства. Просто дополните заявление соответствующим требованием на основании пункта 11 статьи 12 закона Об ОСАГО.

Скачать образец заявления о разногласиях.

Далее, при неудовлетворении обращаемся к финансовому уполномоченному. Здесь уже прикладываем к заявлению копии фотографий. Причём, можно как подать само заявление, так и загрузить фото онлайн на официальном сайте финупа. Как это сделать, подробно мы рассказали в специальной статье.

Идём в суд

Если финансовый уполномоченный откажет либо в установленный законом срок не ответит, то необходимо будет обращаться в суд. Если экспертизу финуп не делал, то также придётся провести независимую, но лучше запросить судебную в рамках суда, о чём нужно будет ходатайствовать в рамках иска.

Здесь образцы исковых мы приводить не будем – в каждом случае и при каждых обстоятельствах оно должно составляться специалистом с нужными доводами. Отметим важные тонкости.

- Как мы уже указали выше, при наличии экспертизы финансового уполномоченного суд маловероятно назначит судебную. Но иногда всё же назначают.

- Если в рамках экспертизы страховщика или финупа не осматривался автомобиль виновника ДТП, а только ваш как потерпевшего, то такое исследование нельзя признать законным, о чём прямо указывать в исковом заявлении.

- При этом, к исковому заявлению желательно приложить результаты экспертизы страховщика, истребованные на основании п.11 статьи 12 ФЗ-40. Да, суд может и сам запросить эти документы. Но для вас так будет быстрее.

- Почему ещё самому лучше не делать независимую экспертизу? Именно потому что она будет сделана по всем правилам – с осмотром машины виновника. При этом, если финуп ваше заявление всё равно не удовлетворит, то вы потеряете такой важный козырь в суде.

- Перед проведением любой экспертизы лучше связаться с виновником и уточнить, отремонтировал ли он уже автомобиль (ну и есть ли у него дополнительные фото ДТП).