Стоимость полиса ОСАГО слагается из нескольких показателей. В основе расчета лежит базовый тариф, умножаемый на несколько коэффициентов. Их значения зависят от обстоятельств, которые могут существенно повлиять на риск наступления страхового случая.

Подробнее про коэффициенты

Всего существует 8 коэффициентов, влияющих на итоговую цену полиса. Они могут быть как понижающими (<1), так повышающими (>1), либо не оказывать никакого влияния (=1). Формула расчета ОСАГО выглядит следующим образом.

Максимальный размер страховой премии ограничен.

Согласно приложению к Указанию Центробанка РФ No3384-У от 19.09.2014,формула расчета предельной цены ОСАГО выглядит так:

| Без нарушения закона | Для нарушителей закона, к которым применяется коэффициент КН |

| С макс= 3 * Т * КТ | С макс= 5 * Т * КТ |

Что такое базовый тариф?

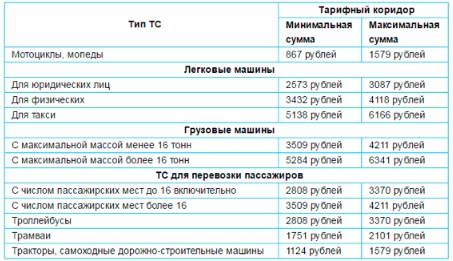

Базовый тариф – основа расчета, представленная ценовым коридором. Зависит от вида страхуемого ТС и сферы его применения. Актуальные тарифы приведены в таблице.

КБМ и его расшифровка

Коэффициент бонус-малус – параметр, определяемый на основании стажа вождения и числа аварийных случаев в прошлом страховом периоде (СП). Может, как повышать, так и понижать стоимость ОСАГО.

По умолчанию всем водителям, страхующим гражданскую ответственность впервые, присваивается 3 класс, а КБМ равен 1.

За каждый год безаварийной езды показатель понижается на 0,05 шага, что выражается в 5% скидке на полис. Минимальное значение коэффициента 0,5 назначается через 10 лет езды без ДТП.

Определить свой КБМ можно при помощи существующей таблицы.

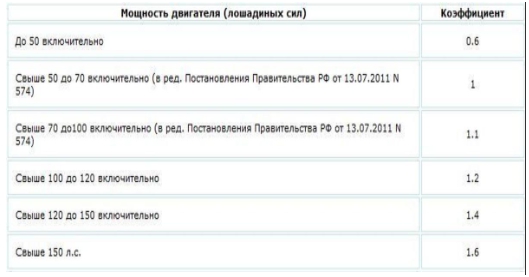

По мощности

Зависимость коэффициента мощности (КМ) от количества лошадиных сил прямая. Страховые агенты берут информацию о двигателе из ПТС или СТС.

Для авто, с мощностью двигателя менее 50 л.с. КМ будет понижающим, для ТС от 50 до 70 л.с. показатель не окажет влияния на цену страховки. В остальных случаях параметр повысит страховую премию.

Число водителей

Как известно, страховой полис может иметь ограничение по числу допущенных к управлению граждан, а может быть открытым. В случае неограниченной страховки при расчете цены будет использован коэффициент открытости (КО) равный 1,8.

Если страховка предполагает ограничение, то КО будет равен 1.

Возраст и стаж водителя

Данные показатели влияют на качество вождения и вероятность возникновения аварии. Чтобы принять во внимание эти сведения, используется коэффициент возраст-стаж (КВС), имеющий 4 значения:

- «1» для граждан старше 22 лет и стажем более 3 лет

- «1,6» водители до 22 лет, но с опытом вождения свыше трёх лет.

- «1,7» для лиц старше 22 лет и водительским стажем до 3 лет включительно

- «1,8» для молодых людей до 22 лет и водительским опытом менее 3 лет.

Стаж определяется на основании данных водительского удостоверения.

При указании нескольких лиц, допущенных к управлению ТС, используют коэффициент того водителя, у которого он максимальный. Если оформляется полис открытого типа (КО=1,8), то КВС будет равен 1.

Территориальность коэффициентов ОСАГО

Коэффициент территории (КТ) характеризует регион преимущественного использования транспортного средства. Он определяется на основании места постоянной регистрации собственника авто, независимо от региона непосредственной регистрации ТС.

Применение данного параметра обусловлено различной загруженностью дорог в том или ином населённом пункте. Так коэффициент будет выше в большом городе, нежели в провинции. И ниже для сельской местности, чем для города.

Например, для Москвы и Казани коэффициент равен 2, Санкт-Петербурга и Нижнего-Новгорода – 1,8. Для мелких населенных пунктов показатель, чаще всего, меньше 1.

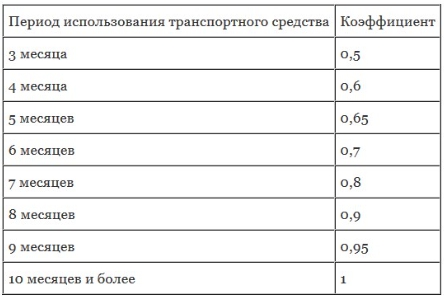

Сезонность

Коэффициент сезонности (КС) актуален для тех, кто использует авто только в определенное время года (например, дачники), собирается продать ТС в ближайшее время или планирует долгосрочный отъезд.

Стоит отметить, что пропорциональной зависимости значения показателя от срока действия страховки нет. Например, если авто будет использоваться только три месяца, то ОСАГО уменьшиться не в 4 раза, а в два. За шесть месяцев эксплуатации придется заплатить 70% от итоговой суммы. Полная таблица коэффициента сезонности представлена ниже.

Если владелец захочет продлить страховку на весь срок действия полиса (1 год), то ему достаточно будет доплатить недостающую сумму.

Если изначально было заплачено за полгода, т.е. 70% от полной стоимости, то для продления полиса на год потребуется внести остаток 30%.

Срок оформления полиса

Известно, что ездить на авто без полиса ОСАГО на территории страны запрещено. В связи с этим для особых случаев введен коэффициент периода использования (КП). Он применяется только, когда:

- ТС зарегистрировано на территории иностранного государства и временно находится в России.

- Водитель направляется к месту регистрации ТС или на техосмотр.

В первой ситуации договор заключается на срок от 5 до 15 дней, во втором – до 20 дней. КП принимают равным 0,2.

Нарушения

Автовладельцы в корыстных целях могут нарушить закон об ОСАГО. Обнаружив данный факт, при заключении договора страхования в следующем периоде будет применен специальный коэффициент нарушений (КН) равный 1,5. Список обстоятельств, дающих право на использование данного параметра , утвержден в п. 3 ст. 9 и в 1 ст.14 ФЗ No40 «Об ОСАГО». Среди них:

- сообщение страховщику неверной информации, влияющей на величину страховой премии, что повлекло снижение итоговой цены полиса;

- умышленное содействие наступлению страхового случая.

- искажение обстоятельств ДТП или искусственное увеличение убытков в целях увеличения возмещения.

- совершение ДТП в состоянии опьянения.

- отсутствие права на управление ТС, в том числе отсутствие допуска к управлению в страховом полисе.

- наступление страхового случая произошло в период, не указанный в договоре страхования.

- наличие просроченной диагностической карты в момент совершения ДТП и мн. др.

КН действует только на один страховой период (1 год), по истечению которого страховая история водителя обнуляется.

При отсутствии новых нарушений при последующем оформлении полиса КН будет равен 1.

Примеры расчетов

Расчет стоимости ОСАГО рассмотрим на примере самого популярного вида транспорта – легковом автомобиле. Страхователем выступит обычный гражданин (физлицо).

Пример 1

| Условия | Значения параметра |

| Базовый тариф возьмем максимальный | Т = 4118 |

| Владелец авто проживает в Москве, но имеет постоянную прописку в нижнем Новгороде. | КТ = 1,6 |

| Возраст водителя – 28 лет, стаж вождения – 2 года. | КВС = 1,7 |

| За два года вождения аварий не было | КБМ = 0,9 |

| Мощность двигателя авто – 130 л.с. | КМ = 1,4 |

| Период использования ТС – 12 месяцев | КС = 1 |

| Авто зарегистрировано на территории РФ | КП не применяется |

| Тип полиса – закрытый. | КО = 1 |

| Закон «Об ОСАГО» водитель не нарушал | КН = 1 |

Сумма страховой премии не должна превышать:

Смакс = 3 * 4118 * 1,6 = 19766 руб.

За оформление ОСАГО водитель фактически заплатит:

С = 4118 * 1,6 * 1,7 * 0,9 * 1,4 = 14113 руб.

Пример 2

Тот же водитель решил оформить страховку открытого типа, тогда КО будет равен 1,8, а КВС = 1. В этом случае стоимость полиса составит:

С = 4118*1,6*1,8*0,9*1,4 = 14943 руб.

Разница незначительная, водителю с небольшим стажем вождения выгодно оформлять открытый полис страхования.

Пример 3

Бывают случаи, когда при расчете ОСАГО значения всех коэффициентов максимальные. Допустим, владелец авто мощностью 160 л.с. (КМ=1,6) проживает в Москве, где КТ = 2. За последний год он попал несколько раз в ДТП и КБМ его равен 2,45. Полис ОСАГО оформляется открытый (КО = 1,8). Нарушений закона об ОСАГО нет. Сумма страховой премии при таких условиях равна:

4118 *1,6 * 2 * 2,45 * 1,8 = 58113 руб.

Сумма достаточно большая. Но начислить такую оплату за страховку владельцу не могут, так как максимальная стоимость ОСАГО для Москвы составляет:

Смакс= 3 * 4118 * 2 = 24708 руб.

Какие изменения в расчете ожидаются?

ЦБ подготовил проект, предполагающий внесение изменений в расчет стоимости ОСАГО.

- Планируется изменение тарифного коридора для большинства ТС. Нижняя граница ставка снизится на 20%, максимальная повысится на 20%. Так, для легковых автомобилей, принадлежащих физлицам, базовый тариф будет варьироваться от 2746 до 4942 руб. Изменения не затронут владельцев мотоциклов, мопедов и легких квадроциклов. В выигрыше останутся юридические лица, владеющие легковыми авто. Для них диапазон тарифного коридора изменится в меньшую сторону и составит 2058 2911 руб.

- Изменятся значения коэффициента КВС. Если к управлению ТС допущено ограниченное количество лиц, то для водителей со стажем более 14 лет КВС станет снижающим параметров и составит 0,96. Для водителей моложе 22 лет, параметр будет установлен не менее 1,66. Для лиц старше 49 лет – не более 1,63.

- Возрастет коэффициент КО, применяемые при неограниченном допуске к управлению ТС. Для частных лиц он возрастет до 1,87, для компаний останется на прежнем уровне.

- Для компаний изменится порядок применения КБМ. При страховании нового автомобиля будет применен так называемый «корпоративный КБМ», а не коэффициент равный 1.

Полис ОСАГО – обязательный документ для всех автовладельцев. Цена документа не фиксирована и зависит от множества критериев.

- Во-первых, от типа и технических характеристик ТС (Т и КМ).

- Во-вторых, от водителя, его возраста, стажа, места проживания, соблюдении им правопорядка (КВС, КБМ, КТ, КН).

- В-третьих, от характеристик документ, его открытости и срока оформления (КП, КС и КО).

При аккуратном вождении и соблюдении законодательства при неизменных условиях стоимость ОСАГО будет снижаться ежегодно.