Важные факты из статьи

- КБМ не всегда повышается, если вы попали в аварию. Его значение зависит вовсе не от ДТП, а конкретно от страхового случая – то есть если вы признаны виновным, а потерпевший обратился и получил выплату по ОСАГО.

- Расчёт коэффициента производится по утверждённой Центробанком таблице.

- Если даже у вас максимальная безаварийная скидка, то, попав за год в аварии 3 раза, вы уже достигнете самого высокого значения коэффициента.

- Изменившийся КБМ можно и восстановить к прежнему значению, но не во всех случаях.

При попадании в ДТП изменяется стоимость полиса ОСАГО на следующий период страхования. Но далеко не во всех случаях. В статье мы выясним, для кого, и, главное, насколько уменьшается КБМ и, соответственно, повышается коэффициент, на который умножается при расчёте базовый тариф в 2021 году. Мы также приведём примеры расчётов.

Попали в ДТП – всегда ли изменяется КБМ?

Нет. Но сначала давайте выясним, что же это такое – КБМ!

Это коэффициент бонус-малус, который применяется при расчёте полиса ОСАГО при покупке его на автомобиль. То есть при определении стоимости страховки сначала берётся базовый тариф, который страховая компания устанавливает самостоятельно, но в пределах установленного законом коридора от 2 746 до

4 942 рублей для легковых автомобилей физических лиц в России.

Далее при расчёте эта фиксированная сумма умножается поочерёдно на определённые коэффициенты. По состоянию на 2021 год из всего 7:

- коэффициент региона регистрации в России,

- КБМ – в зависимости от наличия страхового случая,

- ограниченного или неограниченного по водителям ОСАГО,

- возраста и стажа,

- мощности машины,

- сезонности эксплуатации авто,

- срока страхования.

Все они применяются поочерёдно в таком же порядке, как представлено в списке выше. То есть берём, к примеру, базовый тариф 4 000 рублей, и, если владелец машины проживает в Москве, то получаем коэффициент 2 – то есть стоимость в расчёте увеличивается в 2 раза – до 8 тысяч. Далее, например, человек ни разу не попадал в ДТП в течение последних 8 лет, то далее применяется КБМ 0,6 – то есть 8 000 умножаем на 0,6 и получаем 4 800 рублей. И так до последнего коэффициента.

Но в любом случае итоговая цена страховки ОСАГО не должна превышать в 3 раза базовый тариф.

Таким образом, КБМ – это зависимость стоимости полиса от количества страховых случаев. Его текущее значение хранится в базе данных РСА (Российского союза автостраховщиков), и запрашивается сотрудниками страховых каждый раз, когда они рассчитывают стоимость вашего полиса.

Многие автолюбители в обиходе называют этот коэффициент «безаварийной скидкой», что в целом не совсем верно, потому что:

- КБМ не зависит напрямую от ДТП,

-

здесь может быть не только скидка, но и повышение стоимости, если вы часто попадаете в аварии и оказываетесь в них виновником.

Итак, КБМ после дорожного происшествия изменяется не всегда, а только при следующих условиях:

- вы признаны виновником в аварии,

- по результату ДТП потерпевшая сторона обратилась за страховым возмещением – то есть КБМ не меняется от простого наличия аварии, должен быть именно страховой случай – то есть выплата или направление на ремонт; проще говоря, страховая организация должна потерпеть убыток.

Если я не виноват(а)?

Тогда КБМ для вас не вырастет и никак не изменится. Дело в том, что этот коэффициент призван мотивировать автовладельцев соблюдать ПДД, меньше попадая в аварии. То есть если вы часто оказываетесь виновником в ДТП, то страховка для вас дорожает.

Если же вы ни в чём не виновны, то и ОСАГО для вас не должно поменять. Логично? Вполне!

Если вина обоюдная?

В этом случа вне зависимости от степени виновности в ДТП бонус-малус повысится для всех его участников. Увы, но даже возрастания КБМ на меньшие значения в зависимости от степени обоюдной вины каждого участника не предусматривается. Даже если вы виновны всего на 1%, КБМ изменится одинаково, как и для виновника на 99%.

Как меняется КБМ? Таблица

Итак, теперь мы знаем, что безаварийная скидка вырастет только в том случае, если вы виновник ДТП, а потерпевший обращался в страховую и получил возмещение по ОСАГО.

Страховщики же (если быть точнее, то Центробанк) уже давно всё рассчитали и придумали фиксированную таблицу изменения КБМ в зависимости от страховых случаев. Она менялась в последний раз в апреле 2019 года и на сегодняшний день выглядит нижеследующим образом.

Посмотрите внимательно:

- цветом выделен непосредственно сам КБМ – то есть его значение при покупке полиса ОСАГО,

- красным выделены значения коэффициента, когда они увеличивают стоимость страховки,

- синим – изначальный КБМ, если вы ранее не страховались, или у вас был перерыв более года (когда он обнуляется),

- а зелёным – значения коэффициента, когда они снижают стоимость страховки,

- все столбцы правее первого – это количество ДТП в страховом периоде и как они увеличивают значение на следующий год.

| Коэффициент КБМ на период | Коэффициент КБМ | ||||

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | Более 3 ДТП | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Таким образом, чем больше ДТП, в которые вы попадали и оказывались виновником и где потерпевший обращался за возмещением, тем выше будет значение КБМ.

Рассчитать стоимость страховки ОСАГО

Примеры расчёта

Теперь давайте рассмотрим несколько примеров, на сколько изменится: вырастет или снизится КБМ при определённых количествах происшествий либо их полном отсутствии в течение определённого периода.

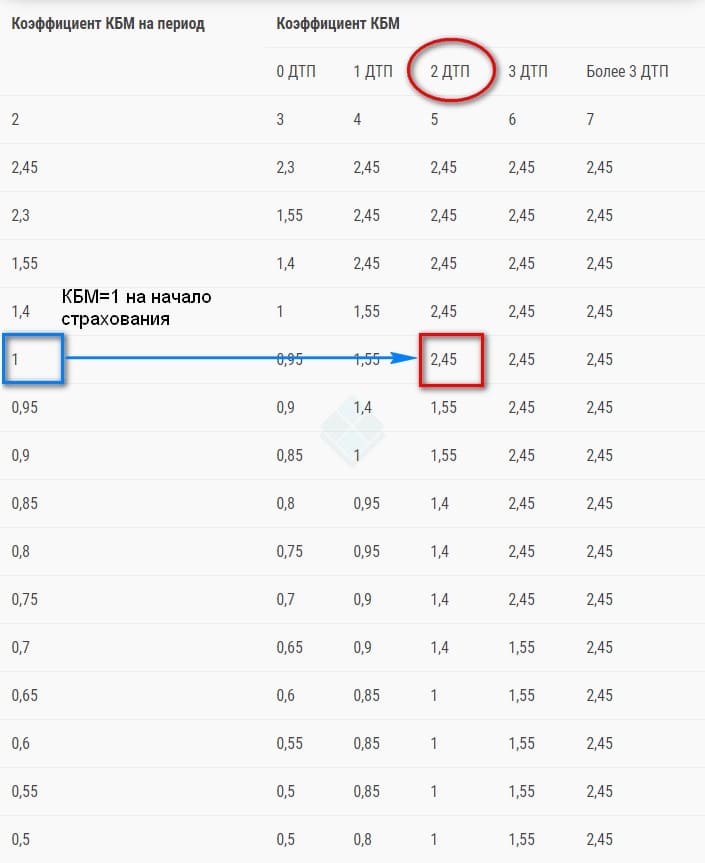

2 ДТП за год

Вы впервые застраховались и попали в 2 ДТП за этот год. В этом случае ваш КБМ вырастет в 2,45 раза для следующей покупки ОСАГО. Вот так это будет выглядеть по таблице:

То есть если вы впервые застраховались, то начальный КБМ у вас равен единице. Затем, так как вы попали в 2 ДТП, мы смотрим вправо от текущей колонки в этой же строке таблицы и получаем коэффициент 2,45.

Если рассчитать по реальной стоимости полиса в качестве примера, то, если у вас в первый год ОСАГО стоило, к примеру, 5 000 рублей, то после 2 аварий цена вырастет приблизительно до 9 тысяч при прочих равных условиях.

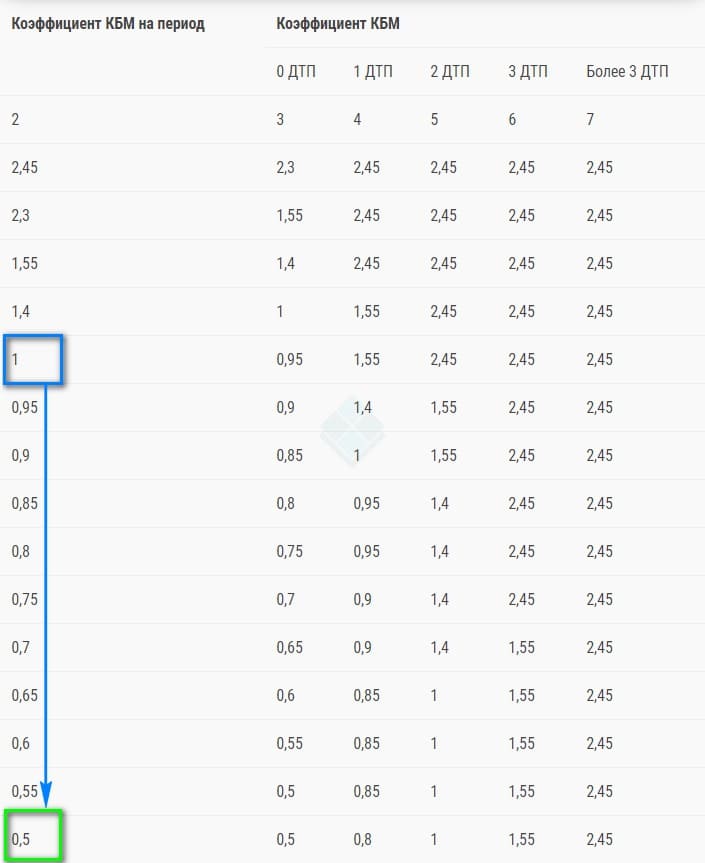

Ни одной аварии за 15 лет

Теперь пример немного иной – вы ни разу не попали в ДТП по своей вине в течение последнего полутора десятка лет. В этом случае расчёт и то, как меняется КБМ, будет выглядеть следующим образом:

Данный пример немного сложнее. Здесь каждый год фактически КБМ снижается на 0,05:

- в самый первый год страхования он составляет единицу,

- далее через год, так как вы не попадали в ДТП, КБМ становится 0,95 (то есть спускаемся на одну строку ниже по таблице),

- затем каждый следующий год также спускаемся ниже на строку и доходим до конца таблицы на 11-й год страхования по ОСАГО – здесь мы достигли максимальной скидки 50% коэффициента (только не путайте с конечной стоимостью полиса, так как после КБМ применяются ещё и другие коэффициенты),

- и каждый следующий год после 11-го КБМ уже снижаться перестанет и будет всегда 0,5, если вы не попадаете в аварии.

Но обратите внимание по таблице – даже в случае максимально низкого бонус-малуса вы попадёте за год в 2 ДТП, то он вернётся снова к единице, а если более чем в 3 аварии, то вообще составит максимальную планку – 2,45.

Можно ли избежать повышения?

Практически и по закону, кроме как не попадать в ДТП, нет. Но постойте… Выше мы говорили влияние вовсе не самой аварии, а именно страхового случая на изменение КБМ. Получается, что избежать повышения бонуса-малуса, не должно быть именно возмещения. А его не будет только в том случае, если потерпевший не обратится за выплатой по ОСАГО.

Таким образом, при попадании в ДТП вам следует оценить, насколько вырастет стоимость вашего полиса от этого происшествия и насколько велики повреждения автомобиля. Быть может, проще дешевле будет возместить ущерб самостоятельно, если речь идёт о паре тысяч рублей. Только не забудьте взять в этом случае расписку о таком возмещении, чтобы в случае, если потерпевший решит получить двойную выгоду, обратившись ещё и по ОСАГО, вы смогли доказать прямое возмещение и аннулировать такое обращение.

Почему у меня изменился КБМ, если не было ДТП?

Такое, к сожалению, иногда происходит, нередко по вине страховщиков или (реже) базы РСА.

Самый распространённый случай – это когда страховщик не вносит действующий КБМ в базу данных, и тот обнуляется, то есть сбрасывается до единицы (см. таблицу выше).

В этом случае нужно писать заявление этому страховщику, а в случае отрицательного ответа – в РСА и подать жалобу в Центробанк.

Но есть и ещё одна причина – вы поменяли водительское удостоверение и не сообщили в страховую его новые серию и номер. Подробнее о том, что делать, если вы не попадали в ДТП в последние года, а коэффициент изменился – повысился, мы писали в специальной статье об этом.

Можно ли сбросить?

Нет. Имеется в виду, что в 2021 году нельзя ни по закону, ни практически обнулить КБМ за деньги, если вы попадали в происшествия и стали виновником. В любом случае это является уголовным преступлением в сфере страховых услуг, и даже при попытке залезть и взломать базу РСА, поменяв свой КБМ, такого хитрого автовладельца и/или его дельцов ждёт уголовное преследование.